|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 현대모비스가 기존 전동화 부품주에서 휴머노이드 핵심 부품주로 체질 개선에 나서면서 주가 재평가 기대를 모으고 있다.

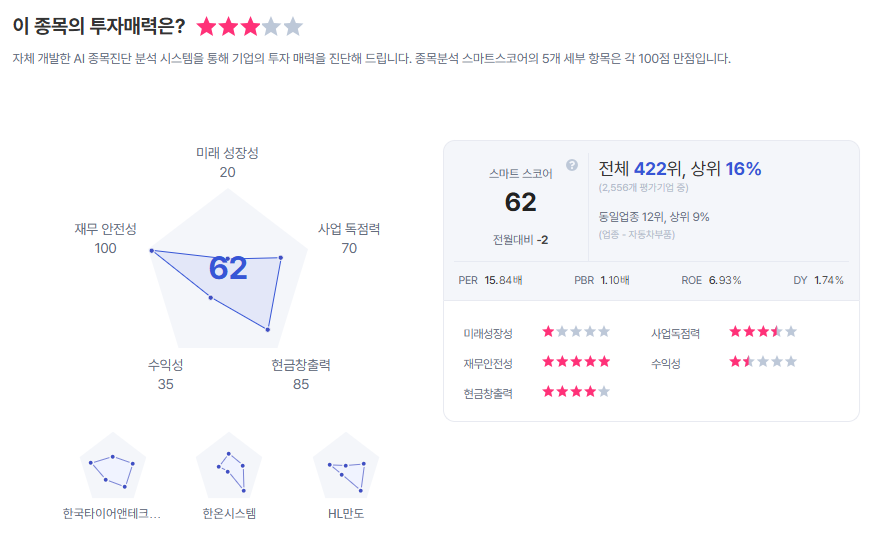

IBK투자증권은 9일 현대모비스 2026년 연결 기준 매출액을 전년 대비 7.2% 증가한 65조 5510억원, 영업이익은 5.4% 늘어난 3조 5400억원으로 전망했다.

부문별로는 모듈·부품 매출이 51조 410억원, A/S 매출이 14조 4680억원을 기록할 것으로 내다봤다.

현대모비스의 핵심 투자 포인트는 현대차그룹 산하 보스턴다이내믹스의 휴머노이드 로봇 ‘아틀라스(Atlas)’에 탑재되는 액추에이터의 내재화 수혜다.

아틀라스 1대당 31개의 액추에이터가 탑재된다고 가정할 때, 개당 평균판매단가(ASP) 1000달러와 환율 1450원 기준 2028년 연산 35만개 생산능력은 약 5075억원의 매출로 환산된다.

여기에 로봇 전문 기업 유니트리(Unitree) IPO 기준 주가매출비율(PSR) 20배를 단순 적용하면 로봇 부문의 이론적 가치만 약 10조2000억원에 달한다는 계산이다.

|

이현욱 IBK투자증권 연구원은 "현대차그룹이 보스턴다이내믹스의 기술과 그룹 내 제조 및 부품 역량을 결합하는 피지컬 AI 생태계를 구축하고 있다는 점에서, 현대모비스는 기존 전동화 부품주에서 휴머노이드 핵심 부품주로 리레이팅이 진행되고 있다"라며 "본업 가치 53조원, 로봇 사업 가치 16조원을 합산해 목표 시가총액을 79조원으로 산정했다"라고 밝혔다.

이에 투자의견 ‘매수’를 유지하고, 목표주가를 기존 대비 상향한 76만원으로 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)