|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 'CES 2026'를 통해 공개된 보스턴다이내믹스의 신형 '아틀라스(Atlas)' 공개 이후 현대차 그룹 주가는 지속적인 상승세를 나타내고 있다.

전문가들은 현대차그룹의 로봇 상용화 가능성을 고조시키며 주가로 본격 반영되기 시작했다고 해석한다.

한화투자증권에 따르면, 2026년 장개시 이후 보스턴다이내믹스(이하, BD) 지분을 보유한 현대차그룹 4개사(현대차, 기아, 현대모비스, 현대글로비스)의 평균 주가 상승률은 30.3%를 기록했다.

이는 BD 신형 아틀라스 공개를 통해 기존 연구 단계에 머물렀던 휴머노이드 로봇 기술에 대한 실제 상용화 가능성을 시장이 인정했다는 것이다.

실제 지난 2024년 4월 공개했던 전동식 아틀라스 대비 디자인/설계 간소화와 스왑형 배터리 적용 등 효용성 측면에서 사양 최적화된 점은 철저히 비용 효율성 및 적용 확장성 관점이 고려되었다는 점에서 긍정적이란 평가다.

◇ BD 상용화 준비 본격화..모멘텀 효과는 아직

김성래 한화투자증권 연구원은 "이제는 BD 로봇 상용화 준비가 본격화될 시기로 연내 로봇 상용화 준비를 위한 계획이 구체화될 것"이라고 예상했다.

'CES 2026'에서 제시한 바와 같이 2028년 미국 신공장(HMGMA)에서 공정 자동화(시퀀싱) 적용 위한 로봇 동작 개발/검증(PoC)이 8월부터 RMAC(Robot Metaplant Application Center) 가동을 통해 추진될 예정이다.

또한, 아틀라스 공정 개발 통한 양산 준비, 3만대 제조라인 구축(SDF 기반) 및 동작 학습 고도화를 위한 AI 인프라(엔비디아 GPU 활용한 AI Factory) 구축 등 로봇 상용화 위한 이벤트는 지속될 것이란 전망이다.

반면, 한국투자증권은 현재까지의 주가 랠리가 정당화될 수 있는가에 대한 판단이 필요하다고 조언했다.

현대차그룹은 경쟁사 대비 월등한 수익성을 증명해왔지만, 미래 성장 동력이 부족하다는 평가 속에서 멀티플 디레이팅이 지속되었다.

김창호 한국투자증권 연구원은 "하지만 BD의 로봇 공개 이후 현대차그룹이 신규 성장 동력을 확보했다는 기대담이 반영되고 있다"며 "이는 레거시 완성차로 분류되며 받아온 구조적 할인 요인이 축소되는 과정이라고 해석할 수 있다"고 설명했다.

이어 "현대차가 ‘레거시 완성차 기업’ 이라는 기존 시각을 벗어났는지에 대한 평가가 필요하다"며 "만약 레거시 모습을 탈피한 것이라면, 현재 주가는 주가수익비율(PER) 9배 수준에 불과해, 경쟁사들(테슬라 200배, 중국 완성차들 20배 수준) 대비 아직도 저평가 구간"이라고 분석했다. 하지만 아직은 레거시에서 벗어났다고 보기에는 이르다는 판단이다.

로보틱스 사업의 매출과 수익성이 의미있는 수준까지 도달하려면 최소 2030년 이후가 될 가능성이 높다고 전망했다.

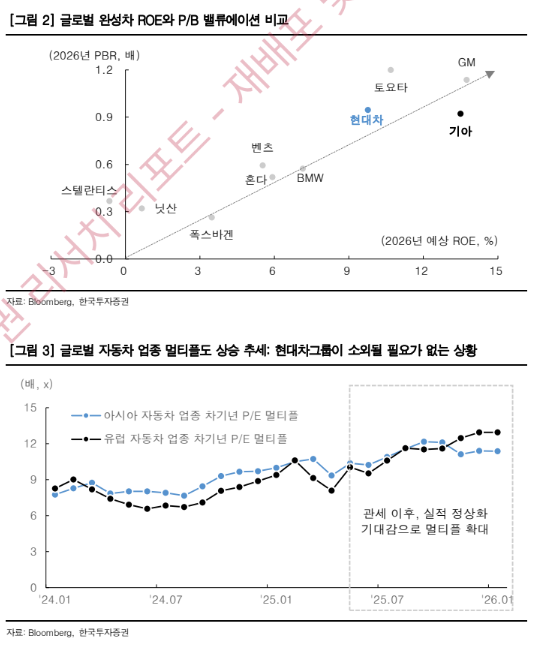

김창호 연구원은 "또한, 본업인 자동차 산업 내에서 게임체인저로 작용할 자율주행 분야에서의 성과도 아직은 미미하다"며 "레거시 완성차 중 최상단 밸류에이션이 적용되고 있는 토요타의 11배가 기준점이 될 수는 있으나, 현대차에 동일한 멀티플을 적용하는 것은 아직 이르다"고 평가했다.

◇ 현대차그룹 밸류에이션 재조정 필요..목표가 상향

한화투자증권은 206년 BD를 중심으로 하는 현대차그룹(현대차, 기아, 현대모비스, 현대글로비스)의 로봇사업 준비가 가시화됨에 따라 밸류에이션 재조정이 필요하다고 밝혔다.

상용화 추진이 연중 가시화될 것으로 예상됨에 따라 주가는 지속적으로 상용화에 대한 기대를 반영할 것이란 전망이다.

피어(Peer)로서 테슬라 옵티머스 밸류(2800억 달러, 전체 시총의 20%)에서 64.5%를 할인(테슬라 완성차 시총과 현대차/기아 합산 시총 차이)한 993억 달러를 BD의 시장가치로 부여했다.

이는 테슬라 옵티머스 대비 0.35배, Figure AI 밸류에이션(39억 달러)의 25.4배 수준이다. BD의 시장가치를 각 사의 BD 지분율에 따라 배부하고, 로봇 기대감 부각 이전인 11월 중순에서의 시가총액에 각 사의 BD 지분가치를 추가적으로 반영했다.

이에 현대차는 시총 100조가 적정하다고 판단하며, BD 지분가치 상승 시 현대글로비스의 매력도는 가장 강력할 것이란 전망이다.

|

| (출처=한국투자증권) |

한국투자증권은 현대차의 2026년 예상 주당순이익(EPS)은 4만4552원을 기준으로 9.8배 멀티플을 적용해 목표주가를 44만 원으로 제시했다.

기아의 경우, 현대차 대비 역사적 할인폭(15~20%)을 감안해, 목표 멀티플을 기존 6.8배에 서 7.8배로 상향, 목표주가를 기존 16만 원에서 18만 원으로 상향했다.

현대모비스는 역사적으로 현대차 대비 1~2배 높은 멀티플을 받아온 점을 고려해, 목표 멀티플을 10.8배로 상향, 목표주가를 기존 43만 원에서 51만 원으로 제시했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)