[알파경제=김혜실 기자] 한화가 인적분할과 기업가치 제고 계획을 발표했다. 한화는 자본배분 최적화, 사업가치 재평가를 위한 인적분할을 추진하겠다는 계획이다.

이에 대해 증권가에서는 존속법인의 견고한 가치와 신설 법인의 성장성이 부각되며 합산 기업가치의 리레이팅이 가속화될 것으로 전망했다.

|

| 한화. (사진=연합뉴스) |

◇ 인적분할로 사업재편과 경영권승계

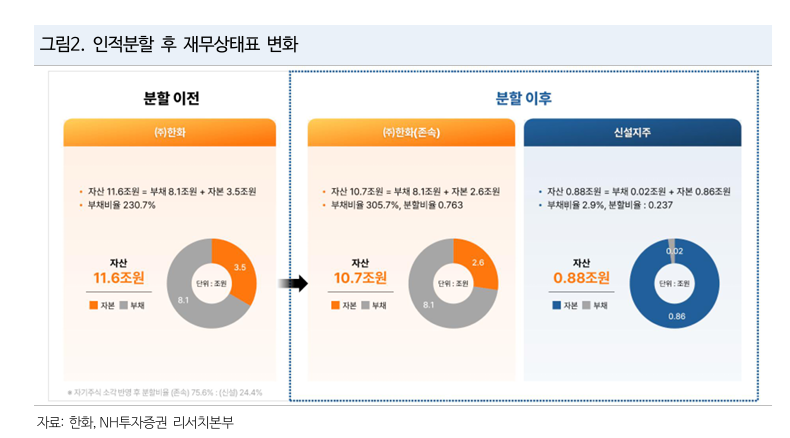

16일 금융투자업계에 따르면 한화는 지난 14일 이사회를 열고 사업군별 전략 최적화를 통한 시장 재평가를 유도하기 위해 인적분할을 결정했다.

방산·조선·에너지·금융 등 핵심 사업은 존속법인에 남기되 기술과 소비·서비스 사업은 신설법인으로 분리하는 구조다. 한화는 이번 인적분할이 각 사업군 특성에 적합한 경영전략을 수립하고 신속한 의사결정이 가능한 체계를 구축하기 위한 조치라고 설명했다.

분할존속법인(한화)은 방산, 조선, 해양, 에너지, 금융과 자체사업인 건설과 글로벌부문 등으로 구성되는데 주요 자회사로는 한화에어로스페이스, 한화솔루션, 한화생명 등이 있다.

분할신설법인(가칭: 한화머시너리앤서비스홀딩스)은 시큐리티 장비, 반도체 장비 등의 Tech Solutions와 F&B, 유통 등의 Life Solutions 로 구성되는데 주요 자회사로는 한화비전, 한화갤러리아 등이 있다.

존속법인과 신설법인의 분할비율은 0.7634722 대 0.2345278로 결정되었으며, 6월15일 주주총회를 통해 7월1일 분할 예정이며, 한화 변경 상장 및 신설법인 신규 상장은 7월24일 예정이다.

김장원 BNK투자증권 연구원은 "사업을 크게 세개 영역으로 구분하고, 기계/서비스 사업에 힘을 싣는 모습은 다분히 경영권 승계와 연관이 있다고 볼 수밖에 없는데, 지배구조에 불확실성이 제거됐다고 본다"라며 "완전한 계열분리 형태는 아니지만, 독립경영으로 성장 사업에 주력하는 사업군별 맞춤 전략을 펼칠 수 있는 계기를 마련하는 것으로 평가한다"라고 말했다.

|

| 자료: 한화,NH투자증권 리서치본부 |

◇ 기업가치제고계획 발표...주주환원 확대

한화는 기업가치제고계획도 발표했다. 배당 확대 및 자사주 소각을 통해 주주환원을 확대할 계획이다.

우선 지주회사 할인율 축소를 위해 2025년부터 2030년까지 성장률 10%(신설법인의 경우 30%), 2030년까지 ROE 12% 달성을 목표로 제시했다.

최소 DPS를 1000원으로 설정하여 직전 DPS 800원 대비 25% 이상 상향하고 지속적으로 최소 DPS 상향을 검토할 예정이다. 또한 보유 자사주 7.5%(보통주 기준) 중 임직원 성과보상분을 제외한 5.9%를 소각할 예정이다.

최관순 SK증권 연구원은 "자사주의 경우 기보유 자사주 7.5% 중 임직원 성과보상분을 제외한 전량 소각 예정으로 여당에서 추진중인 자사주 의무 소각안과 상관없는 자발적 소각이라는 측면에서 기업가치제고 의지를 확인할 수 있는 부분"이라며 "또한 지난해 김승연 회장의 지분증여 이후 배당확대 유인이 발생한 점을 고려한다면 최소 DPS의 지속적이 상향도 기대할 수 있다"라고 말했다.

|

| 자료: 한화,NH투자증권 리서치본부 |

◇ 합산 시가총액 증가...존속법인 주가 메리트 높을 전망

한화의 인적분할과 기업가치제고계획 발표는 주가측면에서 긍정적이라는 데 힘이 실린다.

최관순 연구원은 "한화에어로스페이스·한화비전, 삼성바이오로직스·삼성에피스홀딩스 등 각 사업부에 대한 별도 평가가 합산 시가총액을 상승시킨 사례가 많으며, 분할 이후 제시한 구체적 재무 목표가 불확실성을 축소시키고, 자사주 소각 및 최소배당금 설정으로 주주환원에 대한 기대감이 상승했기 때문"이라며 "한화 승계 관련 지배구조 개편 이슈가 부각될 여지가 있으나 인적분할 이후 단기적으로 최대주주 간의 지분이동 가능성을 검토하고 있지 않다고 밝혔으며, 최대주주의 일부 지분매각(Pre IPO)으로 한화에너지의 단기 상장 가능성이 낮아진 만큼 할인율의 점진적인 축소가 예상된다"라고 말했다.

이승웅 유안타증권 연구원은 "분할 후 존속법인의 적정기업가치는 11조2000억원으로 추정하는데, 현재 시가총액 9조6000억원을 감안한다면 주가 상승 여력은 충분한 것으로 판단된다"라며 "향후 추가적인 주가 상승은 분할 후 신설 법인의 기업가치가 핵심이 될 전망"이라고 평가했다.

|

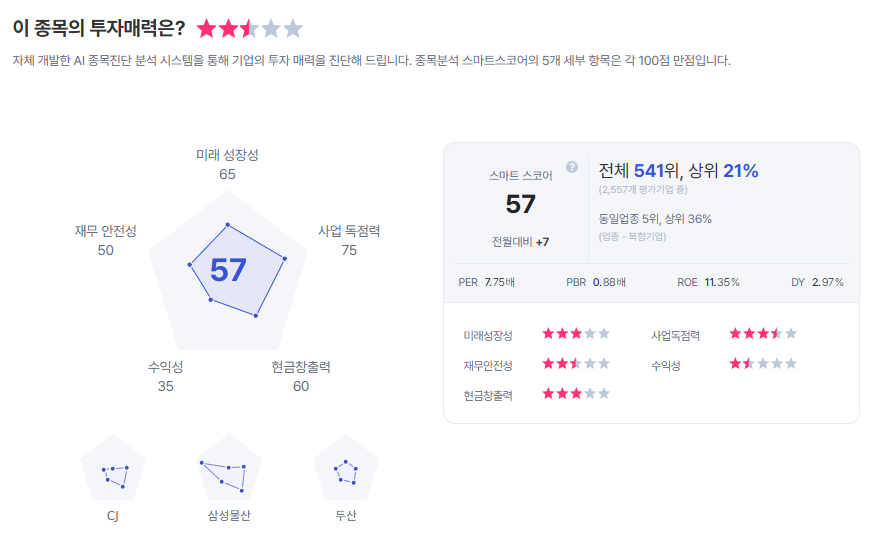

| 한화 종목진단 (출처=초이스스탁) |

이 연구원은 "신설 법인 계열사의 합산 매출액 성장 목표로 2030년까지 연평균성장률 30% 성장을 제시한 만큼 기술 중심의 포트폴리오 고성장이 가시화될 경우 존속법인의 견고한 가치와 신설 법인의 성장성이 부각되며 합산 기업가치의 리레이팅이 가속화될 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)