|

| 인스타카트 로고. (사진=연합뉴스) |

[알파경제=(시카고) 김지선 특파원] 인스타카트 주가는 부진한 4분기 실적을 발표하고, 1분기 하향 전망 후 급락했다. 이는 이익률을 해치지 않고 성장할 수 있다는 투자자들의 우려를 불러일으켰다.

26일(현지시간) 블룸버그 집계 데이터에 따르면 4분기 배송 거래 매출은 6억 1600만 달러로 분석가들 평균 추정치인 6억 2340만 달러에 미치지 못했다.

총 매출은 8억 8300만 달러로 추정치를 하회했다.

인스타카트는 총 거래액에 비례해 거래 수익이 증가하지 않은 것은 고객을 위한 서비스를 보다 저렴하고 효율적으로 만들기 위해 더 많은 투자를 했기 때문이라고 밝혔다.

인스타카트는 1분기 이자, 세금, 감가상각 및 상각 전 조정 순이익을 2억 2천만~2억 3천만 달러로 전망했다. 이는 예상치에 미치지 못하는 수치이다.

총 거래액은 90억~91억 5천만 달러로 월스트리트 예상보다 양호할 것으로 예상했다.

블룸버그 인텔리전스의 분석가 맨딥 싱은 "인스타카트는 사용자 및 주문 빈도 증가가 둔화되는 가운데 단기적으로 낮은 배송료로 인한 테이크레이트 압력에 계속 직면할 수 있다"고 분석했다.

|

| 인스타카트 주가 분석. (자료=초이스스탁) |

반면, 인스타카트는 지난 1년간 우버 테크놀로지스와 제휴를 맺고 레스토랑 배달 서비스를 제공하는 등 성장을 이끌기 위한 다양한 방안을 모색해왔다.

이러한 노력들은 계속해서 회사에 이익을 가져다주고 있다.

레스토랑 테이크아웃을 주문하는 고객은 이전보다 더 자주 식료품을 주문하고 식료품에 더 많은 지출을 한다고 밝혔다.

또한, 지난 1월부터 울타뷰티를 포함한 더 많은 비식료품 소매업체에 대해 당일 배송 서비스를 시작했다.

식료품점을 위한 광고 및 전자상거래 소프트웨어와 같은 고수익 분야로 더욱 진출하면서 임원 및 팀을 개편했다. 이들 사업은 이제 회사 수익의 거의 30%를 차지하고 있다.

최고경영자 피지 시모는 지난 9월 "회사의 식료품 소매점과의 기술 통합이 성장과 우리가 앞으로 나아갈 방향에 대한 훨씬 더 좋은 예측 변수가 될 것"이라고 말한 바 있다.

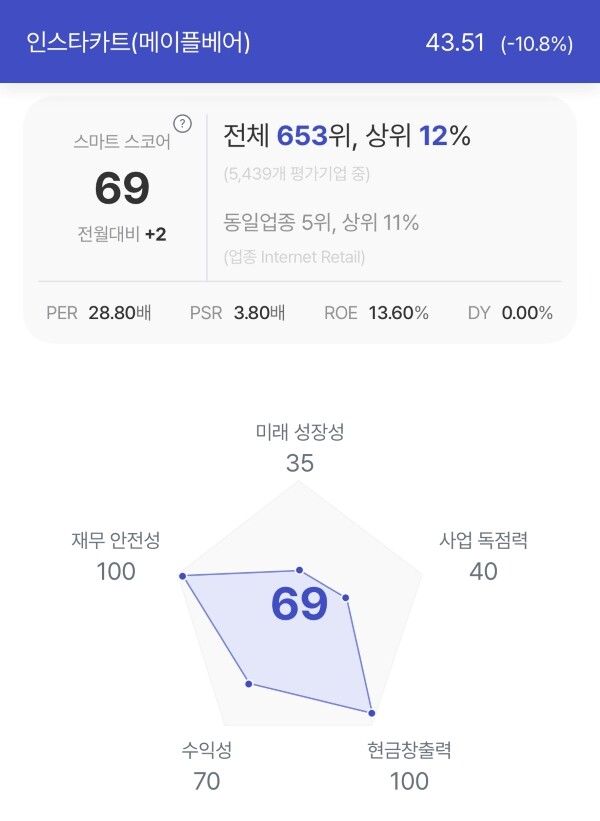

인스타카트 주가는 무려 10.8% 하락하며 3개월여 만에 주중 최대 낙폭을 기록했다.

알파경제 김지선 특파원(stockmk2020@alphabiz.co.kr)