|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대그린푸드(453340)의 4분기 실적이 일시적 비용 부담에 시장 기대치를 하회할 것으로 전망된다.

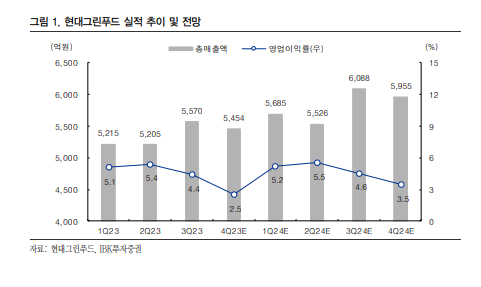

IBK투자증권에 따르면, 현대그린푸드 4분기 매출액은 약 5454억 원으로 전년동기대비 6.9% 증가하고, 영업이익은 138억 원으로 전년동기대비 11.0% 감소하며 기존 추정치 대비 부진할 것으로 추정된다.

남성현 IBK투자증권 연구원은 "단체급식 식수 및 단가 인상 효과가 지속될 가능성이 높고, 부진한 업황에도 불구하고 동사의 외식사업 성장세는 이어지고 있다"며 "군급식 채널 효과 등 식자재유통 사업부 성장이 전망돼 4분기 매출은 성장할 것"이라고 분석했다.

다만, 외형성장세가 유지됨에도 불구하고 4분기 영업이익은 다소 부진할 것으로 보인다. 외식사업 인력 충원에 따른 인건비 부담과 비경상적 1회성 비용이 예상되고, 4분기가 성과급 지급이 이루어지는 구간이기 때문이란 설명이다.

|

| (출처=IBK투자증권) |

올해도 현대그린푸드의 성장세는 이어질 가능성이 높을 것으로 보인다.

남성현 연구원은 "특히, 단체급식 성장이 이를 이끌 것"이라며 "타그룹사 물량 출회가 빠르게 나타나면서 신규 수주 확대가 예상되고, 경기둔화 지속에 따라 제조 및 오피스 식수 수요가 증가할 가능성이 높다"고 분석했다. 급식 단가 안정화에 따른 마진 개선과 해외사이트 성장 가능성도 높다는 판단이다.

이어 "위탁급식 시장의 재편 가능성을 높게 점치고 있다"며 "실제 그룹내 물량 출회에 따라 점유율 확대가 기대되고, 고정비 증가에 따라 중소형 사업장 영업환경은 더욱 악화될 것으로 예상하기 때문"이라고 설명했다. 이에 투자의견 매수와 목표주가 2만5000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)