|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 제너럴모터스(GM.N)의 2분기 실적이 컨세서스를 상회했지만 관세 리스크를 시작으로 하반기 실적 둔화가 전망된다.

한국투자증권에 따르면, 제너럴모터스의 2025년 2분기 매출액은 471억 달러로 전년 대비 2% 감소했고 Non GAAP 기준 순이익은 25억 달러로 29% 감소했으나 컨센서스는 각각 2%, 7% 상회했다.

순관세 영향과 품질보증비 증가, EV 재고 평가손실 등의 영향으로 전반적인 실적은 둔화했다.

제너럴모터스는 2025년 조정 영업이익(EBIT) 가이던스를 100~125억 달러로 유지했다.

관세 부담도 기존 전망치인 40~50억 달러를 재확인했으며, 이 중 약 20억 달러는 한국산 차량에서 발생하고, 간접 관세도 포함된다.

2분기에 11억 달러의 관세 영향이 발생했고, 3분기에는 간접 관세 반영 시점의 영향으로 비용이 더욱 확대될 것이란 전망이다.

제너럴모터스는 비용 효율화를 통해서 관세 영향의 최소 30% 이상 상쇄할 것이라고 밝혔고, 40억 달러를 투자해 2027년부터 고마진 픽업트럭, 대형 SUV 크로스오버 생산능력을 30만 대를 추가할 예정이다.

이지수 한국투자증권 연구원은 "이를 통해 장기적인 관세 리스크를 완화할 것으로 기대한다"면서도 "하반기에는 관세 반영과 픽업 신차 출시 비용 증가로 실적 둔화가 예상된다"고 판단했다.

|

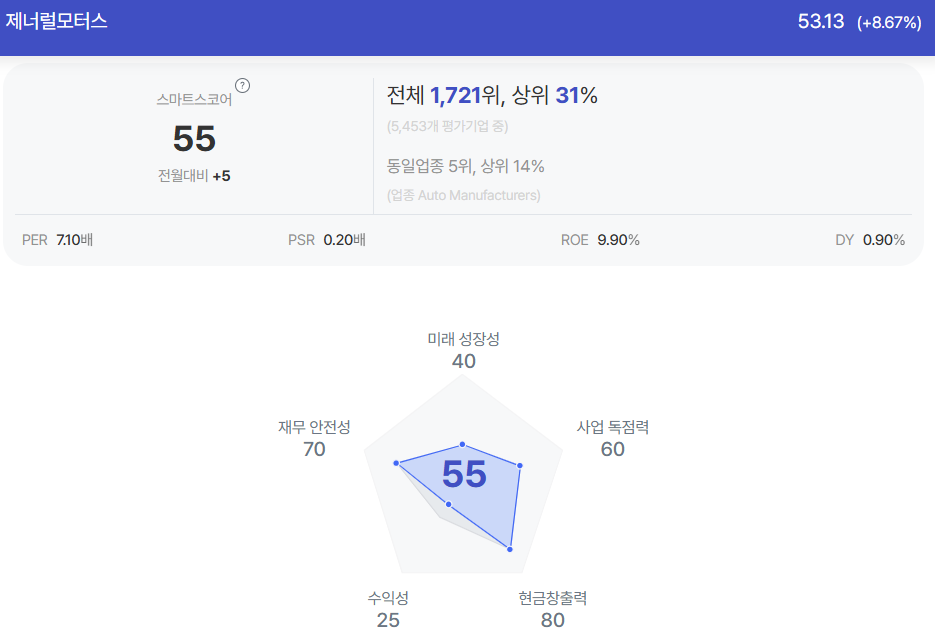

| 제너럴모터스 종목진단 (출처=초이스스탁) |

제너럴모터스는 멕시코와 캐나다 생산 비중이 37%로 레거시 업체 중 가장 높고, 특히 고수익 픽업트럭의 멕시코 생산 의존도가 높다는 점이 리스크로 작용한다.

실제로 제너럴모터스의 최대 대형 트럭 생산 기지인 실라오(연간 37만대 생산) 공장이 멕시코에 위치해 있다.

이지수 연구원은 "또한 IRA 조기 폐지로 인한 EV 부문 영향도 주요 리스크 요인"이라며 "하반기 실적은 관세 영향이 전면 반영되고 차세대 대형 픽업 출시로 인한 지출 증가가 맞물리면서 상반기보다 둔화될 것"이라고 예상했다.

이에 제너럴모터스에 대한 보수적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)