|

| (출처=paloalto) |

[알파경제=김민영 기자] 팔로알토네트웍스(PANW.N)의 분기 실적과 가이던스가 시장 기대치를 상회했다.

한국투자증권에 따르면, 팔로알토네트웍스(이하 팔로알토)의 회계연도 2025년 4분기(5~7월) 매출액은 전년 대비 16% 증가한 25.4억 달러, Non-GAAP 영업이익은 7.7억 달러로 전년 대비 31% 늘었다. 매출액과 영업이익은 컨센서스를 각각 1%, 7% 상회했다.

조정 EPS 또한 0.95달러로 기대치인 0.89달러보다 7% 높았다.

구독 매출 성장률이 전분기보다 높았고, 제품 매출도 19% 증가하며 기대보다 견조했다는 평가다.

핵심 지표인 NGS ARR(Next Generation Security 부문의 연간반복매출, +32% YoY), RPO(잔여계약가치, +19.5% YoY), FCF 마진(37%)도 예상치를 상회했다.

팔로알토의 FY2026(2025년 8월~2026년 7월) 가이던스도 예상보다 견조했다.

이동연 한국투자증권 연구원은 "팔로알토가 오랫동안 공을 들인 플랫폼화 전략이 점차 성과를 거두고 있는 점이 반영된 전망치"라고 판단했다.

팔로알토는 2030년까지 2500~3000곳의 고객을 확보하고, NGS ARR을 150억 달러로 늘린다는 목표를 보유하고 있다.

팔로알토가 이번 실적 발표에서 동 목표 달성이 순조롭게 진행 중이라는 점을 강조한 점도 고무적이란 분석이다.

팔로알토는 SASE를 중심으로 구독 매출이 꾸준히 성장하고, 제품 매출도 소프트웨어 부문의 기여도가 높아지며 당초 우려보다 나은 성과를 기록할 것으로 기대된다.

|

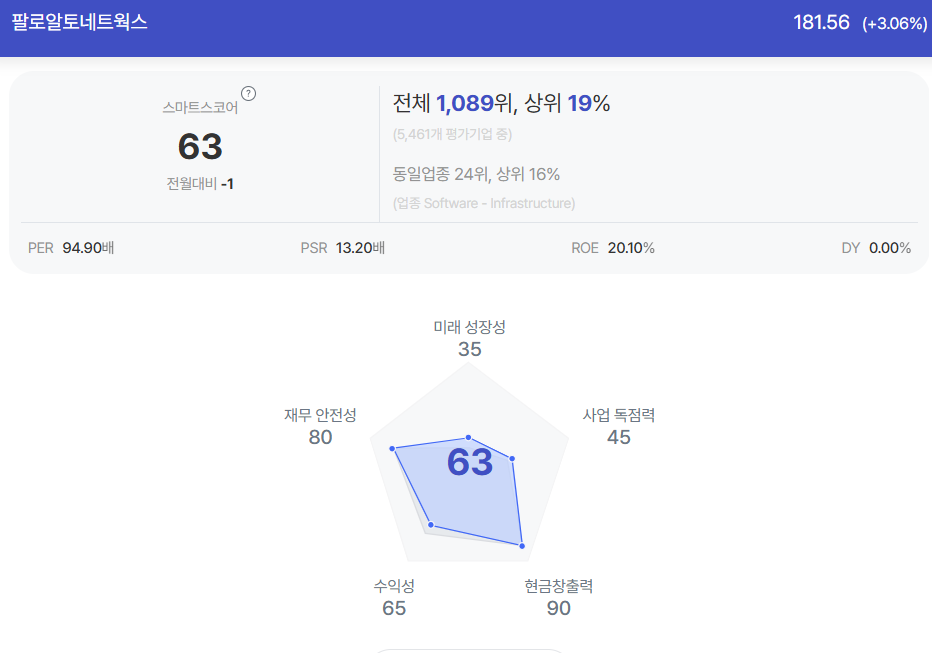

| 팔로알토네트웍스 종목진단 (출처=초이스스탁) |

이동연 연구원은 "팔로알토의 최근 주가 조정은 사이버아크 인수에 대한 우려가 반영된 영향이 크다"며 "사이버아크 인수는 2026년 2~7월에 마무리될 것"이라고 전망했다.

플랫폼화 전략을 강화시키고 있는 팔로알토가 ID 보안 경쟁력이 높은 사이버아크를 인수하는 전략은 합당하다는 판단이다.

팔로알토가 양사 통합 FCF 마진을 40% 이상으로 예상하는 점이 이를 입증한다는 것이다.

이 연구원은 "견조한 실적과 가이던스를 제시했고, 사이버아크 인수에 대한 우려가 완화될 팔로알토에 대한 긍정적인 접근이 필요한 시점"이라고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)