|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 텐센트(700.HK)의 2분기 실적이 시장 기대보다 견조했다.

한국투자증권에 따르면, 텐센트의 2025년 2분기 매출액은 1845억 위안으로 전년 대비 15% 증가하고 Non-IFRS 순이익은 631억 위안으로 10% 늘어 컨세서스를 각각 상회했다.

매출액 성장률이 최근 4년 최고 수준으로 높아진 점을 긍정적이란 평가다.

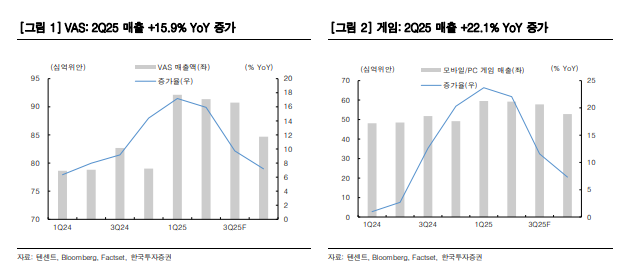

VAS(게임+SNS) 매출이 전년 대비 16% 늘어나며 예상보다 견조했다. 게임 매출 증가율이 22%로 높은 수준이 유지된 덕분이다.

이동연 한국투자증권 연구원은 "AI 효과로 광고 매출 성장률이 전년 대비 20% 늘며 전분기와 동일한 수준을 유지한 점도 고무적"이라고 판단했다.

핀테크/비즈니스(클라우드) 매출은 10% 증가하며 기대치를 3% 상회했다. 매출총이익률은 56.9%로 2016년 2분기 이후 가장 높아졌다.

이동연 연구원은 "텐센트가 메타와 유사하게 AI를 활용해 기존 사업 효율성을 높이며 기대 이상의 호실적을 기록하는 점이 긍정적"이라며 "광고 매출 성장률이 2개 분기 연속으로 20% 수준을 유지한 점이 이를 입증한다"고 분석했다.

광고 파운데이션 모델 업그레이드로 CTR(Click-Through Rates)과 전환율이 높아지며 RPC(Revenue Per Click)가 크게 개선된 결과라는 설명이다.

특히 비디오 어카운트, 미니 프로그램, 위챗 서치 마케팅 서비스 매출이 50% 이상 늘어난 것으로 파악된다.

|

| (출처=한국투자증권) |

2분기 클라우드/비즈니스 서비스 매출이 10% 성장하는데 AI 관련 서비스의 기여도가 높아진 점에도 주목해야할 부분이다.

이동연 연구원은 "특히 GPU 임대, API 토큰 판매 서비스가 클라우드 매출에서 차지하는 비중은 점차 높아질 것"이라며 "AI가 본업 효율성을 높이는 트렌드가 이어지며 텐센트의 3분기 광고, 클라우드/비즈니스 서비스 매출은 각각 19%, 10% 증가할 것"이라고 전망했다.

텐센트의 핵심 사업이 안정적으로 회복되는 가운데 중국에서 가장 강력한 B2C 플랫폼인 위챗을 중심으로 AI 서비스를 확장해 나가는 점도 긍정적이다.

이 연구원은 "게임 부문도 대표작 트래픽 개선과 신작 출시 효과로 2026년까지 두 자릿수 성장세를 이어갈 전망"이라며 "현재 텐센트의 12개월 선행 주가수익비율(PER)도 18.9배로 매력적인 구간"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)