|

| (사진=대신증권) |

[알파경제=김혜실 기자] 대신증권이 증권사 중 처음으로 기보유 자사주 처분 계획을 발표했다. 기대치를 상회하는 서프라이즈다. 다만 주주환원이 빛을 보기 위해서는 이익체력이 뒷받침되어야 하기에 올해 실적이 중요하다는 평가다.

13일 NH투자증권에 따르면 대신증권이 상법개정안 시행에 대비하여 기보유 자사주 처분 계획을 공시했다.

상법개정안 발효되는 시점부터 6개 분기에 나누어 기보유 자사주 중 보통주약 932만주 소각, 약 150만주 2029년까지 임직원 성과급 재원으로 활용, 약 150만주 2030년까지 우리사주제도 실시 등이 주 골자다. 또 1우선주 485만주 전량 소각, 2우선주 118만주 전량 소각 예정이다.

이는 보통주 자사주 24.3% 중 18.4%에 대한 소각 결정이다. 최대주주 지분율은 18.4%인데 현 시점 보통주 전량 소각 가정 시 22.5%로 상승한다.

기존 밸류업 정책에서도 최소 DPS 1200원, 4000억원 이내의 비과세 배당을 내세울 만큼 적극적인 모습이다.

관건은 실적이다. 대신증권은 4분기 해외부동산 관련 대규모 손실을 인식하며 부실을 정리했다. 1분기부터 대형사에 걸맞은 실적 창출 여부에 주목할 필요가 있다.

|

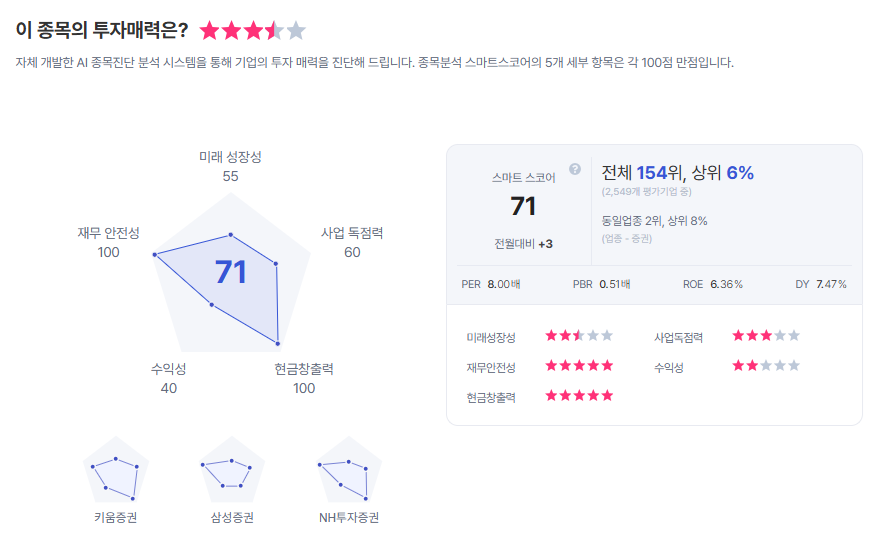

| 대신증권 종목진단 (출처=초이스스탁) |

윤유동 연구원은 "2028년 발행어음 인가를 목표하고 있는데 별도 자기자본 4조원 달성 요건 충족에서 나아가, IB와 운용 역량이 준비되어 있음을 증명 필요가 있다"라며 "주주환원이 빛을 보기 위해서는 이익체력이 뒷받침되어야 하기에 올해 실적이 중요하다"라고 말했다.

이에 투자의견 '매수'를 유지하며, 목표주가는 5만2000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)