|

| (출처=RH) |

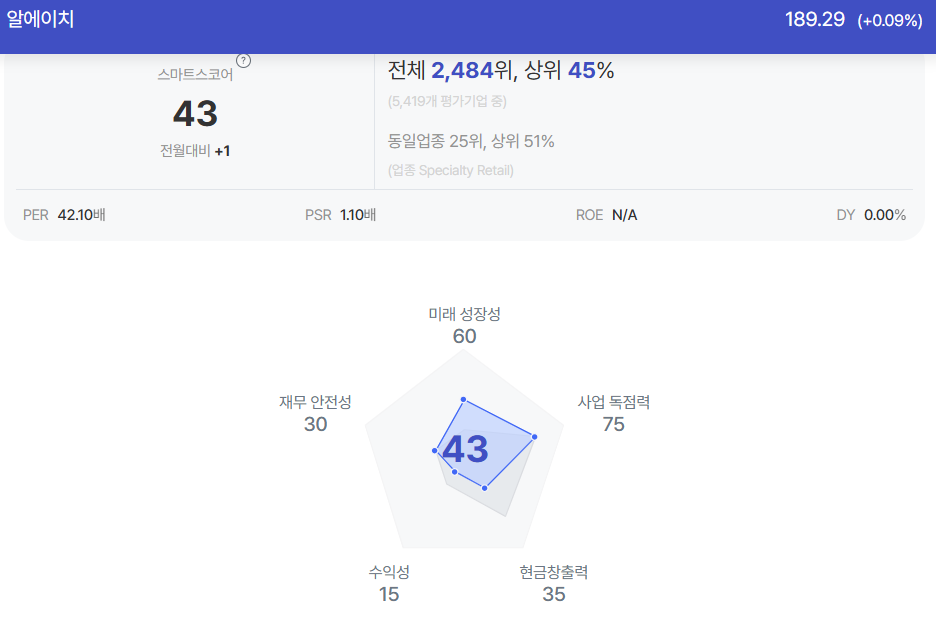

[알파경제=김민영 기자] RH(RH.N)의 분기 실적이 시장 컨세서스에 부합한 가운데 2분기 관세 영향에도 연간 추정치를 유지했다.

키움증권에 따르면, RH의 2025년 1분기 매출액은 814.0M달러로 전년 대비 12% 증가하고, 영업이익은 55.9M달러로 2% 늘어 시장 컨센서스에 부합했다.

금리가 여전히 높은 수준을 보이고 있는 가운데, 관세, 지정학적 리스크, 주택시장 불황이 지속되었지만, 멤버십 할인폭 확대 등을 통해 시장 점유율을 확장했고, 특히 아웃도어(Outdoor) 카테고리에서 성수기 할인을 진행하면서 예상보다 높은 수요를 보인 것으로 파악된다.

RH는 관세 영향에도 연간 가이던스를 유지했다.

또한, 2분기 매출 성장 8~10%, Adj, OPM 15~16%, Adj, EBITDA 마진 20.5~21.5%로 제시했다.

신대현 키움증권 연구원은 "이는 관세로 인한 매출 성장 6%p 수준의 부정적인 영향을 고려한 수치로 상호 관세 불확실성으로 인해 일부 배송을 멈춘 효과가 포함됐다"고 해석했다.

다만, 이는 수요의 하락으로 나타나진 않았으며 일부 배송 지연에 따른 영향으로 보인다. 하반기로 관련 매출이 이연될 것이란 전망이다.

RH는 미국의 중국 관세로 인한 대응으로 2024 년 23%였던 중국 아웃소싱 비중을 1분기 16%로 줄였고, 4 분기 2%까지 줄일 계획이다.

신대현 연구원은 "RH가 연간 가이던스를 유지한 것은 멤버십 할인폭 확대와 유럽 시장에서의 강한 성장에 기인한다"며 "관세에 대한 영향은 회사의 연간 가이던스에 반영을 되어있고, 추정치도 낮아진 만큼 이에 대한 시장의 우려는 감소할 것"이라고 판단했다.

이번 실적발표에서 주목할 부분은 유럽시장에서의 강한 성장이 보였다는 것이다.

현재 RH는 유럽 5 개 지역에 디자인 갤러리를 보유하고 있다. RH의 유럽 수요 성장은 60%정도로 밝혔으며, 특히, RH Munich, RH Dusseldorf 등 2023년에 개점한 소매점의 성장률이 높다고 밝혔다.

신대현 연구원은 "어려운 매크로 환경(관세 영향, 주택 시장 부진, 지정학적 리스크)에도 불구하고 연간 가이던스를 유지한 가운데, 현재 추정치도 이미 낮아졌다"며 "향후 유럽시장의 성장이 기대되는 만큼 지금은 매수 할만한 시점"이라고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)