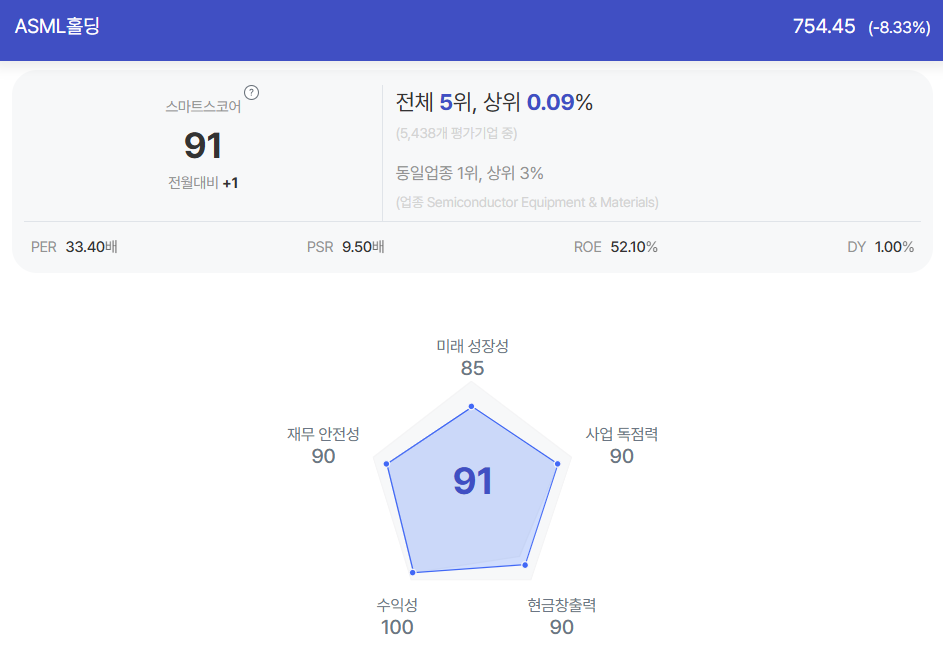

|

| (사진=연합뉴스) |

[알파경제=김민영 기자] ASML홀딩(ASML.N)의 2분기 실적이 예상치를 상회했지만 3분기 가이던스 부진에 실망하며 주가가 하락했다.

한국투자증권에 따르면, ASML홀딩의 2025년 2분기 매출액은 76.9억 유로로 전년 대비 23.2% 증가하며 컨센서스를 2.5% 상회했고, 가이던스에 부합했다.

매출총이익률(53.7%)은 시장 기대치와 가이던스를 각각 1.8%p, 0.7%p 상회했다. EPS(5.9유로)는 예상치를 13.6% 넘어섰다.

High-NA EUV 장비 1대가 매출로 인식되며 마진 희석이 소폭 발생했지만, NXE:3800 장비 서비스 실적 증가로 높은 수익성을 시현했다는 평가다.

다만, 3분기 매출액 가이던스는 74~79억 달러로 컨센서스인 82억 달러를 하회했고, 매출총이익률 가이던스는 50~52%로 기대치에 부합했다.

2025 연간 가이던스는 매출액 성장률 15%, 매출총이익률 52%로 예상치를 충족했다.

문승환 한국투자증권 연구원은 "단기 수요 둔화 우려는 불식시켰으나, 매크로 불확실성은 증가했다"며 보수적인 접근을 조언했다.

ASML홀딩의 2분기 신규 장비 수주액은 55.4억 유로로 시장 기대치 48.0억 유로를 15.4% 상회했다.

전분기 신규 장비 수주액이 예상치를 대폭 하회하며 단기 수요 둔화 가능성이 제기됐으나, 이번에는 우려를 불식시켰는 평가다.

대만 매출 비중이 35%로 전년 대비 24%포인트 대폭 증가했고, 한국 매출 비중이 19%로 전년 대비 9%포인트 감소했다.

신규 장비 수주액 비중은 메모리 16%, 로직 84%를 기록했다. AI 반도체 공급 Shortage 국면이 지속되며, TSMC 증설 가속화로 인한 장비 수요가 증가했기 때문이란 분석이다.

|

| ASML홀딩 종목진단 (출처=초이스스탁) |

ASML은 “2026년도 AI 고객사들의 수요는 여전히 강하지만, 관세와 지정학적 요소로 매크로 불확실성이 커지고 있다”고 밝혔다.

ASML홀딩의 밸류에이션은 최근 반도체 업종 전반의 주가 상승으로 지난 15일 기준 ASML의 12개월 주가수익비율(PER)은 28배로 다소 높아졌다는 평가다.

과거 EUV 사이클과 달리, 타 장비 기업 대비 멀티플 프리미엄을 대폭 부여하기는 어렵다는 점을 감안해 ASML홀딩에 대해 보수적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)