|

| (사진=연합뉴스) |

[알파경제 = 박남숙 기자] 미국과 이란의 전쟁 후 3월 31일 5000선까지 밀렸던 코스피지수가 4월 15일 6000선을 회복한지 20여 일만에 6000선을 넘어섰다.

주가 반락보다 추가 상승 공포, 소위 포모(FOMO) 심리가 더 커지고 있다. 현재 코스피 상승은 닷컴버블 이후 가장 강력하다.

◇ 반도체와 코스피 영업이익 상향 또 상향..고유가에도 무역수지 흑자

허재환 유진투자증권 연구원은 "이러한 코스피 상승은 이례적"이라며 "보통 강력한 주가 상승은 투자심리, 즉 밸류에이션 상승에 기인하는데 지난해 이후 코스피 상승은 반도체 이익 상향 영향"이라고 판단했다.

특히 전쟁 이후(2월 28일)에도 반도체와 코스피 영업이익은 빠르게 상향됐다. 2월말 올해 반도체와 코스피 영업이익 추정치는 각각 340조원, 609조원이었으나, 5월초 580조원, 867조원으로 상향됐다.

같은 기간 반도체 영업이익은 70.5%, 코스피 영업이익은 42% 상향된 것으로 이로써 올해와 내년 반도체 영업이익 비중은 이제 60%대 후반대까지 확대됐다.

반도체와 코스피 영업이익 상향 덕분에 코스피 7000이 부담스럽지 않다는 판단이다.

유진투자증권 추정에 따르면 2026년 영업이익 867조원 기준 적정 코스피는 8100pt, 2027년 코스피 영업이익 1086조원 기준으로는 9800pt이 적정하다.

허재환 연구원은 "아직 반도체 이익 상향 조정이 끝날 기미가 없다"며 "올해 내 코스피 8000선은 충분히 기대할 수 있는 사정권"이라고 분석했다.

외국인 투자가들의 관심도 높아지고 있다. ChatGPT 출시된 2023년 이후 국내 메모리 반도체 업체들과 전력기기 업체들의 주가는 엔비디아 등 미국 주요 업체들을 상회한다. 이러한 압도적인 주가 상승세가 외국인 통합계좌 허용을 계기로 외국인 투자가들의 관심을 환기시켰다는 해석이다.

반면 반도체와 코스피에 대한 쏠림은 더 심해지고 있다. 반도체를 제외한 코스피는 4100선으로 추정된다.

반도체 이외 업종들은 대부분 코스피 상승을 쫓아가지 못하는 상황이다. 올해 고점을 경신하고 있는 섹터는 전체 시장의 1/3에 불과하다.

전쟁이 마무리되더라도 소비주들과 코스닥 소외 현상은 상반기 중 이어질 가능성이 있어 AI 데이터센터와 관련이 낮은 산업에 대한 접근은 조심할 필요가 있다는 조언이다.

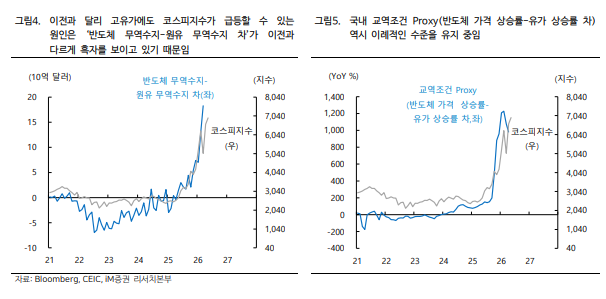

박상현 IM증권 연구원도 "과거 고유가 국면과 달리 코스피지수가 강한 랠리를 보일 수 있는 가장 큰 원인은 원유 적자폭을 큰 폭으로 상회하는 반도체 무역수지 흑자 때문"이라고 설명했다.

과거 고유가 국면, 대표적으로 2022년 러-우 전쟁 당시에는 고유가 여파로 국내 무역수지 적자 폭이 확대되었다. 특히, 원유 무역수지 적자 폭이 반도체 무역수지 흑자 규모를 크게 상회하면서 국내 무역수지 적자폭이 크게 확대되었다.

그러나 지난해 5월 이후 반도체 무역수지 흑자 규모가 급증하면서 ‘반도체 무역수지 - 원유 무역수지 차’가 플러스 반전한 것은 물론 흑자 규모 자체가 큰 폭으로 증가했다.

무엇보다 미국-이란 전쟁이 불거진 3월에도 ‘반도체 무역수지 - 원유 무역수지 차’는 약 183억 달러로 사상 최고치를 기록했다. 반도체 슈퍼 랠리 여파로 이전에는 볼 수 없었던 국내 무역수지 흐름이 나타나고 있다는 분석이다.

|

| (출처=IM증권) |

박상현 연구원은 "중요한 것은 100달러 내외에서 유가가 등락하는 고유가 현상이 당분간 이어질 것으로 예상되지만 반도체 업황 사이클을 고려하면 ‘반도체 무역수지 - 원유 무역수지 차’는 플러스, 즉 흑자 규모가 더욱 확대될 여지가 크다"고 예상했다.

동시에 국내 교역조건의 대용(Proxy) 지표인 ‘반도체 가격 상승률 – 유가 상승률 차’ 역시 플러스 추세를 상당기간 유지할 가능성이 크다는 점에서 고유가 상황에서도 하반기 국내 경제와 주식시장의 강한 상승 모멘텀을 유지할 것이란 전망이다.

◇ 단기 상승 속도 부담 유의..AI 이외 업종 추세적 매기 확산 기대 적어

허재환 유진투자증권 연구원은 "국내 증시에 대한 긍정적인 관점이 유효하다"면서도 "단기 상승 속도에 대한 부담을 감안해야 한다"고 조언했다.

코스피와 200일 평균과의 괴리는 1999년 4~7월 당시만큼 벌어졌다. 보다 더 주목해야 하는 위험 요인은 반도체 수출 둔화 가능성으로 꼽힌다.

수출과 이익은 늘어나나, 증가율의 기저효과는 2~3분기 이후 서서히 둔화될 가능성이 높다는 진단이다.

김성환 신한투자증권 연구원은 "강세장 도중 주도 산업의 중도 교체는 드물다"며 "AI 이외 업종의 추세적 매기 확산을 기대하지 않는다"고 밝혔다.

이번 강세장이 마무리될때까지 AI 밸류체인 일변도의 투자전략이 이어질 것이란 전망이다.

신한투자증권에 따르면, 2023년부터 시작된 이번 강세장은 닷컴, 그리고 클라우드/FANG 사이클과 비견되는데 닷컴의 경우 강세장 후반부로 갈수록 상승에 참여하는 종목의 수가 극도로 줄어드는 압축 장세를 보였다. 클라우드/FANG 사이클의 경우 후반부 상승에 참여하는 종목의 수가 50% 이상을 유지하는 매기 확산 구도를 보였다.

김성환 연구원은 "지금과 유사한 과거 국면의 경험들 역시 향후 market breadth가 좁아지면서 소수의 주도주들에 매기가 집중될 가능성이 높음을 시사한다"고 해석했다.

이번 사이클은 소비보다 투자가 주도한다는 차원에서 팬데믹 직후보다는 닷컴에 가깝다는 분석이다.

김 연구원은 "투자 사이클은 과열 국면으로 접어들면서 중간재/원자재 가격 상승을 빈번하게 야기한다"며 "반대로 소비는 디스인플레 국면이나 물가가 2% 부근에서 안정화될때 강세를 띈다"고 설명했다.

현재 AI Capex는 치킨게임 국면으로 접어들면서 중간재/원자재 가격 상승을 유도하는 국면에 있다.

이렇게되면 소비 부문의 동력은 제약되며, 궁극적으로 Market breadth는 좁아질 가능성이 크다는 분석이다.

김 연구원은 "AI 밸류체인 주도주들만의 상승이 지속될 공산이 크다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)