[알파경제=김혜실 기자] 삼성전자가 반도체 슈퍼 사이클과 맞물려 2026년 사상 최대 실적이 기대되면서 올 들어 증권사들이 삼성전자 실적 전망치와 목표주가를 상향하고 나섰다.

예상을 상회하는 반도체 업황 개선세로 급격한 이익 성장 구간에 진입했다는 평가다.

|

| 삼성전자. (사진=삼성전자) |

◇ 증권가, 삼성전자 목표주가 17만원대까지 상향

6일 금융투자업계에 따르면 전일 신한투자증권이 삼성전자 목표주가를 17만3000원으로 올려잡았다.

이날 흥국증권과 상상인증권도 각각 17만원, 15만원으로 삼성전자 목표가를 상향했다.

앞서 지난 2일에는 다올투자증권과 IBK투자증권이 삼성전자 목표주가를 16만원, 15만5000원으로 상향한 바 있다.

고영민 다올투자증권 연구원은 "범용 메모리 호황 속에서 강점이 돋보일 수 있는 국면이라는 점을 주목한다"라며 "강한 실적 상승 탄력과 연동한 주가 회복세가 뚜렷하게 나타날 것으로 기대한다"라고 목표주가 상향 이유를 설명했다.

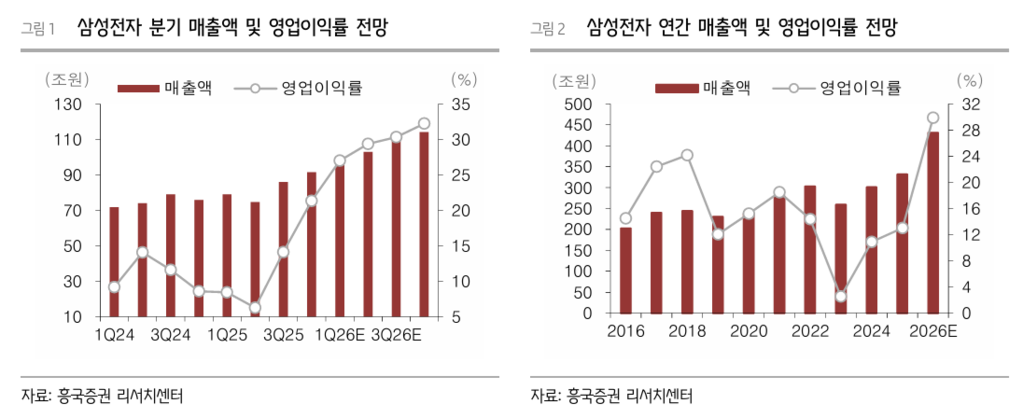

|

| 자료: 흥국증권 리서치센터 |

◇ 2026년 매출 450조·영업이익 130조 전망

증권사마다 다소 차이는 있으나, 대부분 삼성전자의 올해 매출액은 430~450조원, 영업이익은 130조원 전후가 될 것으로 추정하고 있다.

흥국증권은 삼성전자의 2026년 매출액은 전년 대비 30% 증가한 430조6000억원, 영업이익은 198% 증가한 128조6000억원을 기록할 것으로 전망했다.

손인준 흥국증권 연구원은 "메모리 슈퍼사이클이 한 개 분기를 거치며 연말 기준 공급업체들의 재고가 급감했으며, 삼성전자를 비롯한 공급업체 모두가 4분기보다 1분기에 더욱 강경한 가격 인상 기조를 보이고 있는 것으로 추정된다"라고 말했다.

|

| 삼성전자 서초사옥. (사진=연합뉴스) |

◇ 메모리 가격 상승·고부가 제품 비중 확대가 실적 견인

1분기 범용 DRAM, NAND의 판매단가(ASP)는 각각 전 분기 대비 31%대, 20% 전후의 상승률을 기록할 것으로 전망되고 있다. 이후에도 2026년 연간 분기별 가격 상승세가 지속될 것으로 예상된다.

김운호 IBK투자증권 연구원은 "2026년 영업이익 개선폭은 업계에서 가장 높을 것으로 기대한다"라며 "DRAM, NAND 중심의 성장 구도에서 가장 큰 수혜를 받을 것으로 기대한다"라고 말했다.

|

| 삼성전자 종목진단 (출처=초이스스탁) |

김형태 신한투자증권 연구원은 "DRAM, NAND 모두 기존 예상대비 가파른 ASP 상승이 추정된다"라며 "구형 메모리 수요가 동반 증가하고 있으나 선단노드 집중 투자 계획을 유지하고 있고, 고부가(HBM, D5) 중심의 증설 우선순위도 유지돼 메모리 캐파 확장 제한으로 기대 이상의 가격 상승세가 2026년에도 지속될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)