|

| (출처=KB HOME) |

[알파경제=김민영 기자] KB홈(KBH.N)의 분기 실적이 시장 컨세서스에 부합했다.

키움증권에 따르면, KB홈의 2025년 2분기 매출액은 1.53bn달러로 전년 대비 10% 감소하고, 세전이익은 142.4M달러로 36% 줄어 시장 컨세서스를 충족했다.

판관비가 마케팅 비용 증가로 인해 예상보다 높은 수준을 기록했으나, 홈빌딩(Homebuilding) 부문에서 주택 인도량과 ASP가 예상보다 높게 나왔기 때문이다.

다만, 실적 발표 이후 연간 매출 가이던스를 낮추면서 주가는 소폭 하락했다.

신대현 키움증권 연구원은 "매크로 환경의 불확실성은 지속되면서 실적 부담은 지속되는 것으로 파악된다"며 "고금리 환경이 지속됨에 따라 모기지 금리도 높은 수준을 기록하고 있고, 소비자 신뢰지수도 회복되지 못하고 있기 때문에 신규 주문이 감소하고 있다"고 진단했다.

신규 주문이 감소함에 따라 수주 잔고도 가파르게 하락하고 있다.

커뮤니티당 월간 순주문은 지난해 2분기 5.5 에서 올해 2분기 4.5로 감소했고, 수주 잔고도 연간 대비 24% 줄었다.

2분기부터는 다시금 BTO 중심으로 사업을 재편하면서 GPM 방어에 나섰다.

이에 따라 KB홈은 인센티브를 제공하기보단 소비자가 만족할 수 있는 주택을 낮은 기본가격에 제공하는 방향으로 사업을 재편하고 있다는 분석이다.

신대현 연구원은 "다만, 단기적으로 인센티브 제공을 제한하면서 주문량에 부정적인 영향을 미치고 있는 것으로 파악되고, 이런 영향으로 KB홈은 1분기에 이어 2분기에도 매출액추정치를 낮춘 것"이라고 해석했다.

|

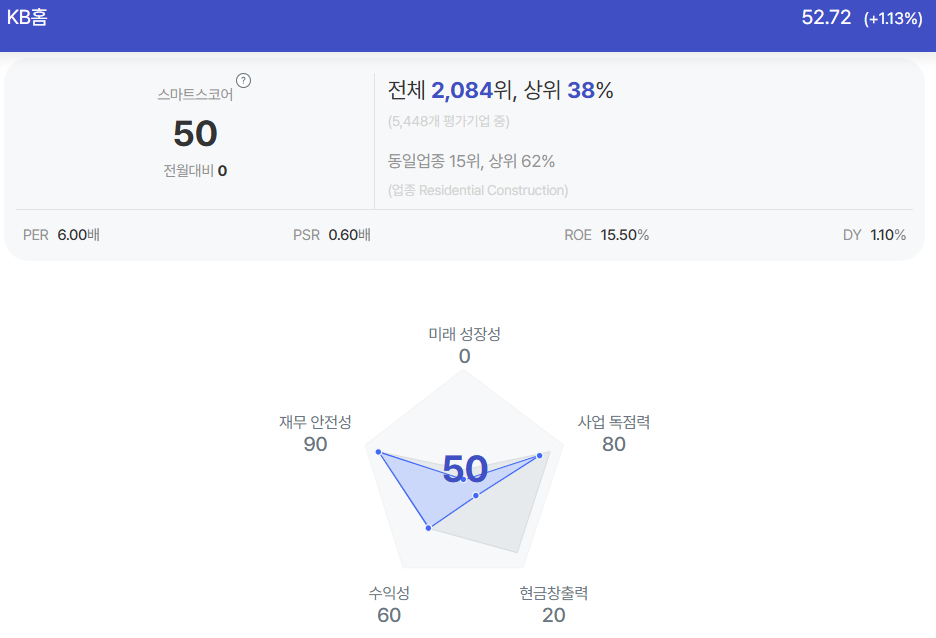

| KB홈 종목진단 (출처=초이스스탁) |

여전히 높은 수준의 모기지 금리가 유지되는 가운데, 인센티브 제한의 영향에도 불구하고 주문이 증가할 수 있는지에 대한 여부를 확인할 필요가 있다는 조언이다.

신 연구원은 "최근 연준의 금리인하 시점이 늦어지고 장기 채권의 금리도 높은 수준을 유지하고 있기 때문에 모기지 금리도 높은 수준이 유지될 가능성이 있다"며 "이런 매크로 환경에서 다른 주택 건설사들과 달리 인센티브를 제한하더라도 주문이 하락하지 않는지 확인할 필요가 있다"고 설명했다.

또한, 공사비의 하락이 지속될지 여부도 확인 대상이다. 트럼프 정부의 관세 정책과 최근 이민 단속으로 인해 공사비가 상승할 수 있기 때문이다.

4분기 계절성을 고려하더라도 매출액 추정치는 높은 수준으로 판단되고, 수익성 또한 전분기 대비 0.7%p 의 개선이 이뤄질 수 있을지 불확실하다는 진단이다.

KB홈의 밸류에이션은 현재 낮은 상황이며, 토지 개발을 줄이면서 주주환원에 더 자본을 투입할 것으로 예상된다.

신 연구원은 "아직은 매크로 환경이 여전히 부정적인 상황에서 회사의 전략의 성공 여부를 먼저 확인할 필요가 있고, KB홈이 제시한 가이던스에 대한 가시성을 확보할 필요가 있다"고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)