|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 스카이라이프(053210)가 2분기 완만한 이익 개선세를 보여줬다.

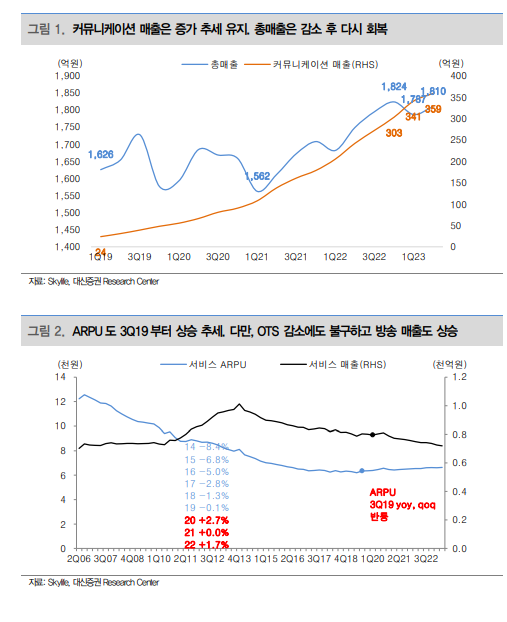

스카이라이프는 연결 기준 매출액이 전년 대비 3% 늘어난 2조6000억원, 영업이익은 193억원으로 17% 감소했다고 발표했다. 방송 매출 720억원으로 3% 감소했고 통신서비스 매출은 359억원으로 48% 증가했다.

김회재 대신증권 연구원은 "방송은 가입자 감소가 지속되면서 매출 하락, 인터넷과 모바일 가입자가 급증하면서 통신 매출 증가가 방송 매출 감소를 상쇄했다"며 "이익이 개선되고 있지만, 개선폭은 아직 크지 않다"고 판단했다.

|

| (출처=대신증권) |

올해도 신사업 위주의 성장이 지속될 것으로 보여 당분간 신사업 규모 확대에 중점을 두면서 이익 개선 시점은 지연될 전망이다.

김회재 연구원은 "예상보다 느린 이익 회복 속도에 따라, 기존 추정인 2024년이 아닌 2025년부터 신사업 추진 전 수준 이익 652억원을 회복 후, 2026년부터 본격적인 이익 레버리지가 발생할 것"이라고 전망했다.

이에 투자의견 매수를 유지하고 목표주가는 1만원으로 기존 대비 17% 하향 조정했다. 신사업인 인터넷과 모바일의 성장세는 좋으나, 예상보다 이익에 기여하는 시점이 지연될 것이기 때문이란 설명이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)