|

| (출처=코퍼스코리아 홈페이지) |

[알파경제=박남숙 기자] 코퍼스코리아(322780)가 김종학프로덕션 인수에 따른 제작 매출 확대가 본격화되며 저평가 해소가 기대된다는 분석이 나왔다.

코퍼스코리아는 콘텐츠 배급 및 제작사업을 영위하고 있다. 국내 영화 및 드라마 콘텐츠 제작물을일본 매체(OTT, 방송사 등)에 유통하는 사업이 본업으로 올해 주요 배급 작품은 재벌집 막내아들, 청춘월담 등이 있다.

이석영 대신증권 연구원은 "지난해 김종학 프로덕션 인수를 통해 제작 사업을 본격화하고 있다"며 "올해 기방영된 작품인 셀러브리티를 포함해 연내 세 작품 제작 매출이 반영될 것"이라고 전망했다. 셀러브리티가 넷플릭스 글로벌(TV, Non-English) 조회수 1위를 기록한 점은 향후 제작 매출 확대에 긍정적으로 작용할 것이란 전망이다.

코퍼스코리아의 올해 예상 PER(주가수익비율)는 10.7배 수준으로 Peer 평균 PER 15.1배 대비 저평가 상태다.

|

| (출처=대신증권) |

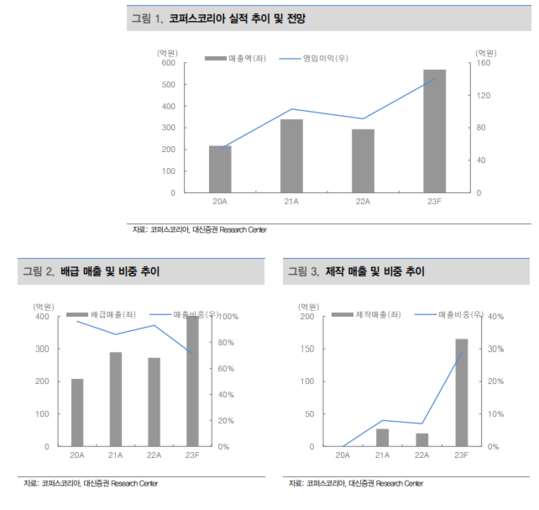

이석영 연구원은 "배급 중심 매출 구조와 자체 제작 작품 부재'가 저평가 사유"라며 "지난해 제작 매출 비중 7%에서 올해 29%로 상승될 전망으로 김종학프로덕션 인수 효과에 힘입어 제작 매출 비중이 지속적으로 확대될 것"이라고 내다봤다.

배급사업도 한류 열풍에 힘입어 양호한 실적 흐름이 예상된다. 올해 배급 매출은 전년 대비 47.8% 늘어난 403억원으로 전망되는 가운데 고마진인 배급 사업 성장은 실적 안정성 및 향후 자체 제작에 필요한 자금확보에 긍정적이란 분석이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)