|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대백화점(069960)의 3분기 실적이 시장 기대치를 하회할 것으로 예상되지만 면세점은 흑자전환이 전망된다.

유안타증권에 따르면, 현대백화점의 3분기 매출액은 1조 779억원으로 전년 대비 21.4% 감소하고, 영업이익은 832억원으로 9.8% 줄어 시장 기대치를 하회할 것으로 추정된다. 전사 매출은 신장하고 있으나, 백화점 업계 전반적으로 남성의류와 아동, 스포츠 부분이 역신장하고 있고, 백화점 신상품 판매 저조가 원인이라는 분석이다.

다만, 3분기도 동사 외국인 매출액은 여전히 견조할 것으로 예상된다.

이승은 유안타증권 연구원은 "외국인 매출 신장은 견고한 명품 매출 성장, 영패션 성장에서 기인한다"며 "백화점 매출액에서 외국인 매출액이 차지하는 비중은 5%로 추정되는데, 코로나 이전 백화점 외국인 매출 비중은 1% 내외로 외국인 매출 기여도가 상승하면서 더현대와 무역센터점, 본점은 두 자리 성장을 기록할 것"이라고 전망했다.

특히, 더현대서울은 공항과 접근성이 높아 매월 외국인 매출액 비중이 상승하고 있다는 판단이다.

|

| (출처=유안타증권) |

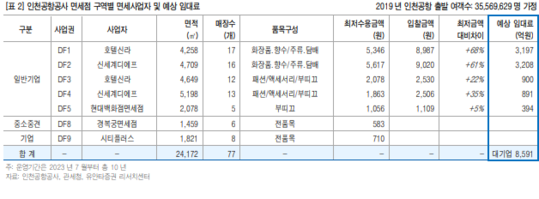

면세점은 흑자전환이 전망된다. 시내면세점은 3분기 일 매출액이 매월 증가하고 있으며, 공항면세점은 DF5를 3분기 개점했다.

이승은 연구원은 "입찰금액이 최저수용금액 대비 5%에 불과한 수준이기 때문에 경쟁사 대비 임대료가 절감될 것"이라며 "동사가 공항에서 운영하는 품목이 모두 부띠끄(명품)이기 때문에 확장하기 수월한 구조"라고 판단했다. 이에 투자의견 매수와 목표주가 7만7000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)