|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 샤오펑(XPEV)이 3분기에도 수익성 개선이 지속됐다.

한국투자증권에 따르면, 샤오펑의 2024년 3분기 매출액은 101억 위안으로 전년 대비 18% 증가하며 컨센서스에 부합했다.

Non-GAAP 기준 순손실은 15.3억 위안을 기록하며 적자를 축소, 시장기대치를 상회했다.

폭스바겐과의 협력과 관련된 R&D 서비스 수익이 반영되면서 서비스 및 기타 매출액은 13.1억 위안으로 91% 늘었다. 폭스바겐 협력 효과로 수익성 개선이 지속됐다는 평가다.

샤오펑의 3분기 전기차 판매량은 4만6533대로 전년 대비 16% 증가하며, 가이던스를 상회했다.

자동차 부문 매출액은 88억 위안으로 전년 대비 54% 늘었고 자동차 부문 매출총이익률은 6.4%로 비용 절감 및 모델 제품 믹스 개선으로 상승했다.

샤오펑은 4분기 판매량 가이던스는 8만7000~9만1000대로 제시했는데, 10월 판매량이 2만3917대로 전년 대비 20% 증가한 것을 고려하면, 월간 3만대 이상으로 늘어날 것으로 예상된다.

|

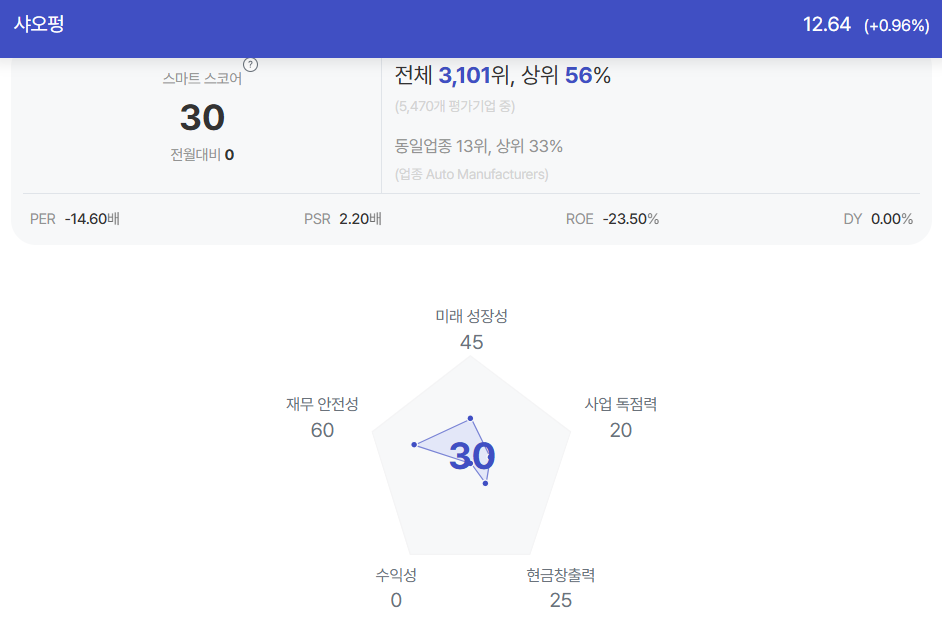

| 샤오펑 종목진단 (출처=초이스스탁) |

지난 11월에 샤오펑은 P7+의 가격을 18.7~19.9만 위안으로 예상보다 저렴하게 론칭했다.

P7+ 론칭 후 3시간 만에 3만1000대 이상의 사전 주문을 받았고, P7+는 월 1만대 이상 기록할 것으로 전망된다.

이지수 한국투자증권 연구원은 "P7+를 통한 볼륨 성장과 비용 절감을 통한 수익성 개선이 기대된다"고 판단했다.

샤오펑은 전체 차량 원자재(BOM) 비용을 25% 절감하고 자율주행 하드웨어 비용을 50% 절감하는 공격적인 비용 절감 전략을 발표한 바 있다.

P7+ 세단은 비용 절감 전략하에 출시된 첫 번째 제품이며, P7+는 두 자릿수의 매출총이익률을 기록할 것으로 예상된다.

이지수 연구원은 "향후 출시될 신제품들도 동일한 25% BOM 비용 절감 전략의 혜택을 볼 것"이라고 내다봤다.

샤오펑은 올해 초에 향후 3년 동안 30개의 신모델을 론칭할 계획을 발표한 바 있다.

이 연구원은 "2025년에 샤오펑은 EREV 모델을 라인업에 추가할 예정이며, 동사의 강점인 자율주행 역량을 바탕으로 로보택시도 개발 중"이라며 샤오펑에 대해 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)