|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 홈디포(HD.N)의 4분기 실적이 고금리 부담에도 우려보다 양호했다.

한국투자증권에 따르면, 홈디포의 4분기 매출은 397.0억 달러로 전년 대비 14.1% 증가하고 조정 EPS는 3.13달러로 11.0% 늘어 예상치였던 391.3억달러와 3.04달러를 모두 상회했다.

4분기에는 8분기 연속 감소했던 동일점포 매출이 전년동기대비 0.8% 증가했다.

같은 기간 고객들의 거래건수가 전년동기대비 7.6% 증가했고, 객단가가 0.3% 높아졌기 때문이란 분석이다.

대규모 리모델링 프로젝트가 지연되며 부진했던 미국의 동일점포 매출도 4분기에는 1.3% 증가했다.

미국 대형 기업들이 보수적인 가이던스를 제시하는 가운데 홈디포는 2025년에도 2.8%의 매출 성장 가능성을 시사했다.

조정 영업이익률도 13.4% 수준으로 제시했다.

2024년에는 부진했던 동일점포 매출이 2025년에는 1.0% 증가하고, 13개의 새로운 점포 추가 계획을 밝혀 리테일 업체 중에서 견조한 외형 성장이 기대된다는 판단이다.

|

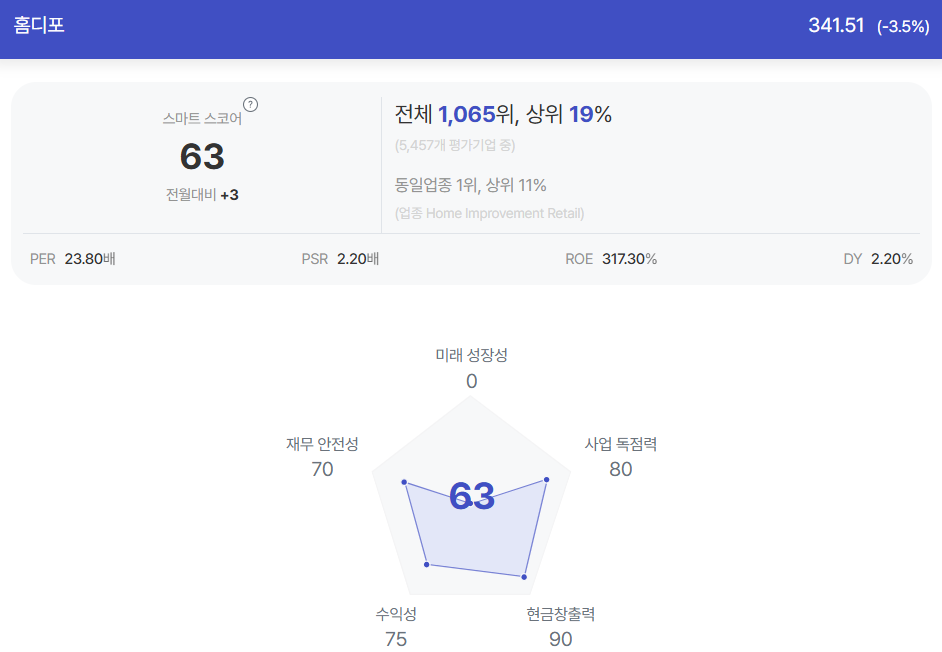

| 홈디포 종목진단 (출처=초이스스탁) |

최보원 한국투자증권 연구원은 "홈디포는 대표 리테일 업체 중에서도 투자매력이 높다"며 "지연된 주택 개량 수요가 개선되며 거래건수가 늘고 있고, 모기지금리 하락에 따라 추가적인 객단가 상승 및 제품 판매 증가가 예상되기 때문"이라고 분석했다.

트럼프 행정부의 관세 부담이 장기화되는 국면에서도 미국 매출 비중이 90%를 넘어서는 기업이며 점진적인 국채금리 하락 수혜가 기대된다는 점도 주목할 필요가 있다는 조언이다.

4분기에도 디지털 플랫폼을 활용한 판매가 전년동기대비 9% 증가하며 판매채널 다각화가 진행되고 있고, SRS(지붕/건설 프로젝트 제공 업체) 인수를 통한 추가 매출 증가 기대감도 유효하다.

최보원 연구원은 "홈디포는 152분기 연속 배당금을 지급한 업체로 안정적인 주주환원 정책을 지속하고 있다는 점도 매력적"이라고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)