|

| 출처=CJ프레시웨이 홈페이지 |

[알파경제=박남숙 기자] CJ프레시웨이(051500)가 급식 수요 확대가 기대되는 환경 속에 수익성 위주의 경영으로 실적 성장 흐름이 기대된다.

하희지 현대차증권 연구원은 24일 CJ프레시웨이에 대해 "올해 인플레이션 상황 속 외식 경기는 다소 둔화되는 흐름이나, 오히려 급식 수요가 증가하며 급식향 식자재 유통, 단체 급식 매출 증가가 기대된다"고 판단했다.

지속적인 고수익 경로와 고객 확보, 그리고 지난해 4분기 반영된 일회성 판관비, 자회사 합병에 따른 일회성 영업외손익이 제거됨에 따라 실적 개선 흐름을 이어갈 것이란 전망이다.

|

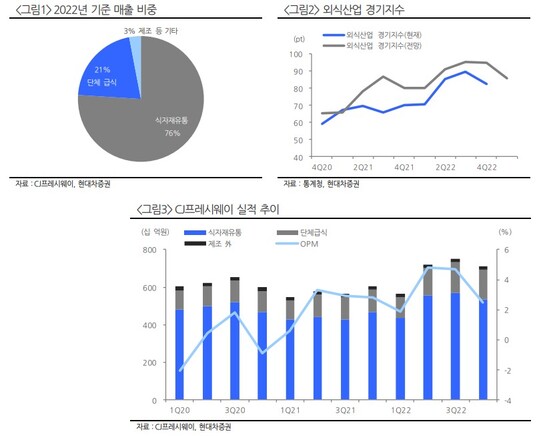

| 출처=현대차증권 |

현재 CJ프레시웨이의 주가는 외식 경기 둔화에 따른 우려를 선반영한 것으로 판단된다.

하희지 연구원은 "경기 둔화에 따른 급식 수요 확대가 기대되는 환경 속에 단체 급식 수주 확대와 실적 성장의 흐름을 이어갈 것으로 전망된다"며 "과거와 달리 수익성 위주의 경영을 지속하며 이익 체력 지속적으로 개선되고 있는 점과 2023년 1월 회사채 700억원 상환하며 올해 재무구조 개선에도 적극적인 모습도 긍정적인 요인"으로 분석했다.

알파경제 박남숙 기자(parkns@alphabiz.com)