|

| (출처=서비스나우) |

[알파경제=김민영 기자] 서비스나우(NOW.N)의 2분기 실적이 AI 수요에 힘입어 시장 컨세서스를 상회했다.

KB증권에 따르면, 서비스나우의 2분기 매출은 32.2억 달러로 전년 대비 22.4% 증가하고 주당순이익은 4.09달러로 30.7% 늘어 시장 예상치를 각각 3.0%, 14.6% 상회했다.

분기 동안 약 3.6억 달러의 자사주를 매입했으며, 영업이익률은 29.5%를 기록했다.

500만 달러 이상의 연간 계약가치 (ACV)를 보유한 고객 수는 528명으로 전년 대비 19.5% 늘었고, 2000만 달러 이상의 연간 계약가치를 보유한 고객수는 30% 이상 증가했다.

분기 동안 89건의 100만 달러 이상의 계약 (이 중 11건은 500만 달러 이상)을 추가했다.

ACV의 계약 기여도는 기술 워크플로우 56%, CRM 및 산업과 핵심 비즈니스워크 플로우 26%, 창작자 워크플로우 및 기타 18% 비중을 기록했다.

단기 수주잔고 (cRPO)는 109.2억 달러로 21.5% 증가하며 회사 가이던스를 2%포인트 웃돌았다.

전체 매출의 96.8%를 차지하고 있는 구독 매출은 22.5% 증가한 31.1억 달러를 기록했으며, 분기 재계약률은 98%로 매우 높은 수치를 이어갔다는 평가다.

AI 플랫폼 나우 어시스트 관련 순 신규 ACV는 기대치를 초과하며, 나우 어시스트 제품을 5개 이상 포함한 계약이 21건에 달했다.

김세환 KB증권 연구원은 "AI 기반 데이터 통합 플랫폼인 워크플로우 데이터 패브릭은 서비스나우 상위 20대 대형 계약 중 17건에 포함될 정도로 높은 고객 수요를 보이고 있다"고 파악했다.

서비스나우는 연간 가이던스로 구독 매출을 약 126.4억~126.8억 달러로 상향 제시했다.

|

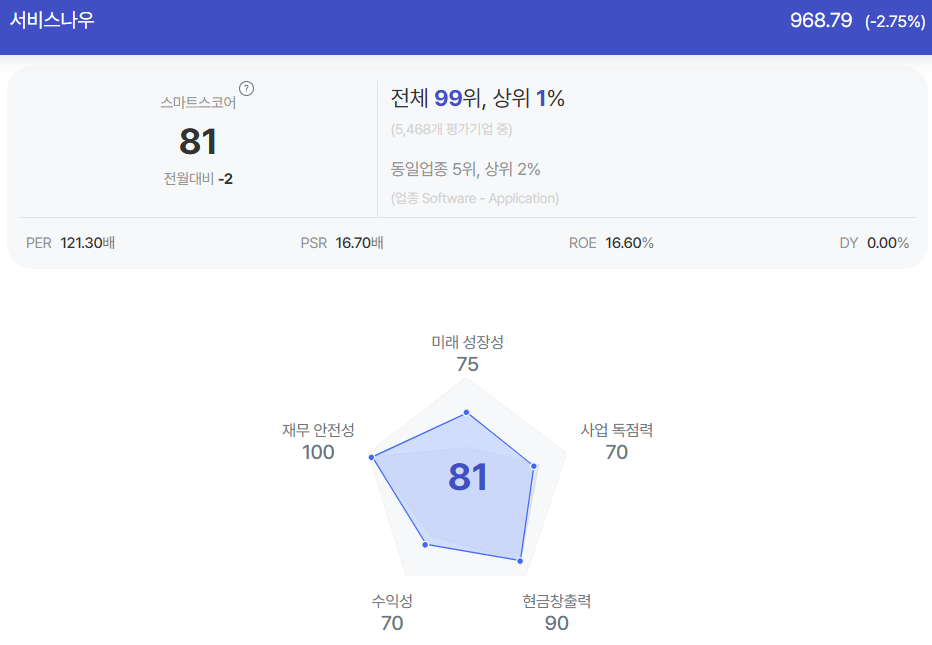

| 서비스나우 종목진단 (출처=초이스스탁) |

서비스나우의 거액의 연간 계약 가치(ACV)가 크게 증가하고 있으며, 구독매출은 전년대비 22.5%, CRPO (향후 12개월 적용 매출)도 21.5% 성장했다.

영업이익률은 29.5%로 2.5%p 증가했다.

김세환 연구원은 "자사주매입을 통한 높은 자기자본이익률(ROE) 27.2%가 유지되고 있다"며 매출 성장성을 반영한 기업가치{(12MF EV/Sales)/3년 Sales Growth 성장률)}도 시장대비 저평가 되어 있어 운용 비중 확대를 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)