|

| (출처=연합뉴스) |

[알파경제=박남숙 기자] 에스엠(041510) 2분기 시장 예상치를 웃도는 호실적을 기록한 가운데 하반기에는 본격적인 신보효과가 기대된다. 증권가에서도 실적 추정치를 상향하며 목표주가를 올려 잡았다.

에스엠의 2분기 연결 매출은 전년 대비 30% 늘어난 2398억원, 영업이익은 357억원으로 84% 늘어 컨센서스를 상회했다. NCT 도재정(79만장), 에스파(202만장) 신보 효과 및 신보 연동 팝업스토어, 월드투어 관련 MD 판매 호조가 두드러졌다는 평가다.

이화정 NH투자증권 연구원은 "SM 3.0 전략 본격화로 기존 라인업 및 신규 라인업 모두가유의미한 성장 동력으로 작용하는 구간에 진입했다"며 "NCT, 에스파 등 주요 아티스트의짧아진 컴백 주기가 확인되는 가운데, 신규 아티스트 데뷔도 순조롭다"고 판단했다.

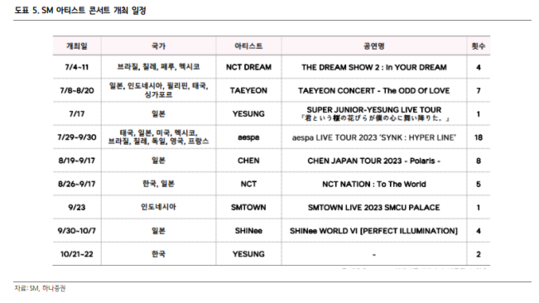

하반기 주요 라인업의 활발한 활동 이어져 신보 효과 더욱 두드러질 것이란 전망이다. 7월 발매된 EXO 정규(초동 156만장), NCT 드림 정규(초동 365만장)로 모두 역대급 초동을 기록했다. 이후 발매될 신보는 NCT 단체 및 NCT 127 정규, 에스파 정규를 포함하며 신인 RIIZE 신보의 경우 데뷔 앨범인 만큼 초동은 제한적일 것이란 전망이다. 이화정 연구원은 "다만 전 NCT 멤버 2인의 기존 팬덤이 확보된 만큼, 비교적 빠른 성장세 보일 것"이라고 기대했다.

이에 NH투자증권은 에스엠에 대해 촘촘해진 신보 발매 일정과 높아진 신보당 판매량을 고려, 실적 추정치를 상향해 목표주가를 기존 14만3000원에서 17만원으로 19% 올려잡핬다. 투자의견은 매수를 유지했다.

이기훈 하나증권 연구원은 "NCT드림이 선주문 420만장으로 컴백하면서 서프라이즈를 기록하여 오랜만에 추정치를 상향했고 RIIZE의 흥행이 가장 중요한 모멘텀이 될 것"이라며 실적과 흥행 모멘텀들이 집중되어 있어 지속적인 관심을 추천했다.

|

| (출처=하나증권) |

이어 "영업외적으로는 2대 주주인 하이브의 지분이 상황에 따라 수급적 변수가 될 수 있으며, 비핵심자산으로 거론되는 키이스트와 C&C 등의 자회사 매각이 성공한다면 밸류에이션은 추가로 상향될 여지가 높다"고 판단했다. 이에 실적 추정치를 상향하며 목표주가를 16만5000원으로 기존보다 14% 올려잡았다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)