|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 롯데쇼핑(023530)의 4분기 실적이 큰 폭으로 호전될 것으로 전망된다.

흥국증권에 따르면, 롯데쇼핑의 4분기 연결기준 매출액 3.7조원으로 전년 대비 3.2% 감소하고, 영업이익은 1656억원으로 전년 대비 77.7% 증가하며 비교적 양호한 실적을 기록할 것으로 추정된다.

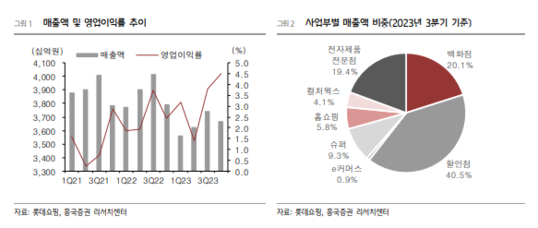

백화점의 감익에도 불구하고, 롯데하이마트의 흑자 전환과 함께 나머지 사업부문의 실적 개선 때문이라는 평가다.

지난해 높은 기저효과와 해외여행객 증가 등이 백화점 업황에 부정적으로 작용하고 있지만, 가격소구형 업태인 할인점과 슈퍼마켓의 실적 개선추세는 당분간 지속될 전망이다.

박종렬 흥국증권 연구원은 "지난해의 낮은 기저효과와 함께 백화점을 제외한 전 사업부문의 실적 개선으로 4분기 실적은 양호한 수준"이라며 "내년에도 견조한 실적 모멘텀은 지속 가능할 것"이라고 내다봤다. 주주환원노력이 병행된다면 주가재평가를 앞당길 것이란 평가다.

|

| (출처=흥국증권) |

롯데쇼핑의 실적 턴어라운드는 내년에도 지속 가능할 것으로 보인다.

박종렬 연구원은 "소비경기 침체에도 불구하고, 지난 3년간 단행했던 구조조정 효과 발현으로 전 사업부문에서의 수익성 향상이 가능할 것"이라며 내년 롯데쇼핑의 연간 매출액 은 14.7조원, 영업이익은 5527억원으로 전망했다.

올해 자산손상차손 금액을 현재로서는 예단하기 쉽지는 않지만, 최근 3년간 강도 높게 손상차손을 반영해왔기에 지난해 수준보다는 크게 축소될 것이란 분석이다. 이에 투자의견 매수와 목표주가 11만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)