이 기사는 알파경제와 인공지능 공시분석 프로그램 개발사 타키온월드가 공동 제작한 콘텐츠다. 기업 공시에 숨겨진 의미를 정확히 살펴봄으로써 올바른 정보 제공과 투자 유도를 위해 준비했다.

|

| (사진=이수페타시스 홈페이지) |

[알파경제=김종효 기자] 이수페타시스가 엔비디아 주가 움직임과 동조화 하면서 지난 1개월간 수익률이 무려 63.81%를 기록했다.

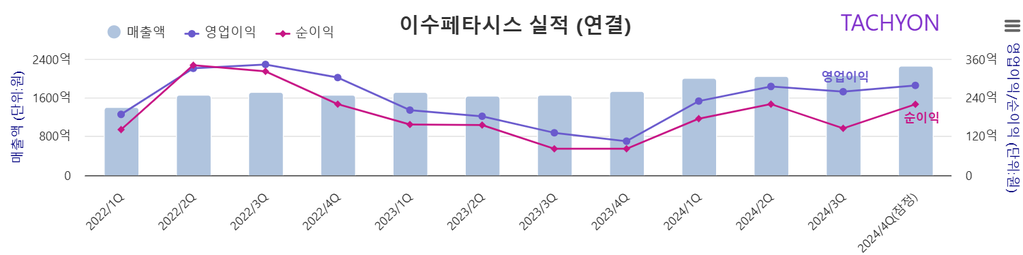

14일 인공지능공시분석 프로그램 타키온월드에 따르면 이수페타시스는 작년 ▲매출 8369억원 ▲영업이익 1042억원을 기록했다고 최근 공시했다. 매출과 영업이익은 전년 동기 대비(YoY) 각각 24%, 68% 증가했다. 영업이익률도 12.5%를 기록했다.

|

| (사진=타키온월드) |

제조업체가 10% 넘는 영업이익률을 기록했다는 점은 이수페타시스 제품이 고부가가치라는 방증이다.

조호진 타키온월드 대표는 알파경제에 “이수페타시스를 견인한 제품은 초고층 MLB(Multi Layer Board)이다. 보통 기판을 10층으로 쌓으면 고층 기판, 18층으로 쌓으면 초고층 기판으로 분류한다”고 설명했다.

이수페타시스의 초고층 기판은 AI 서버에 들어간다. 따라서 이수페타시스는 엔비디아로 대변되는 AI 생태계 기업으로 분류된다. 양사의 주가도 동조화를 보인다.

이수페타시스의 주가는 지난 13일 종가 기준 1년 수익률 37.6%이다. 1개월 수익률은 63.81%를 기록하며 강세를 보였다.

|

| (사진=구글) |

이수페타시스가 1개월 수익률이 1년 수익률을 압도하는 이유는 작년 어긋난 인수 시도 때문이다.

이수페타시스는 2차전지 기업인 제이오 인수를 포함한 자금 소요를 감당하고자 5000억원의 유상증자를 결정했다.

시장의 반응은 싸늘했다. 이미 트럼프 후보자의 당선으로 2차전지는 철퇴를 맞았다. 그런데 AI 기업으로 매출과 주가가 상승했는데 돌연 2차전지로 사업 영역을 확대하겠다고 밝혔다.

금감원이 2차례에 걸친 유상증자 추진을 반려했다. 결국 이수페타시스는 지난달 30일 제이오 인수를 철회했다고 공시했다.

엔비디아와 이수페타시스는 지난달 말 중국발 돌풍에 휘청거렸다. 딥시크가 저비용에도 기존 생성형 AI와 유사한 성능을 구현한다는 평가가 나왔기 때문이다.

하지만, 딥시크의 최대 강점인 가성비에 의문 부호가 붙으면서 엔비디아와 이수페타시스의 주가는 다시 상승세를 탔다.

조호진 대표는 “엔비디아의 주가가 딥시크 충격이 시작됐던 1월 27일 118.42달러로 폭락했다. 이전 거래일보다 무려 18% 폭락한 가격”이라고 설명했다.

그는 “이후 주가는 2월 12일 131.24달러로 올랐다. 엔비디아의 주가 상승은 AI 서버 시장 확장과 함께 이수페타시스의 기판 공급 증가 기대감을 키우는 요인으로 작용하고 있다”고 덧붙였다.

이수페타시스의 목표주가로 SK증권은 5만원을, 한국투자증권은 7만원을 각각 제시했다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)