|

| 출처=BGF리테일 |

[알파경제=김종효 기자] BGF리테일(282330)이 올해 기저 우려보다는 이익 성장 가능성에 집중해야 한다는 분석이 나왔다.

IBK투자증권은 22일 BGF리테일에 대해 지난해 높은 기저가 있지만 올해 우호적인 업황이 이어질 것이라며 투자의견 매수와 목표주가 22만원을 유지했다.

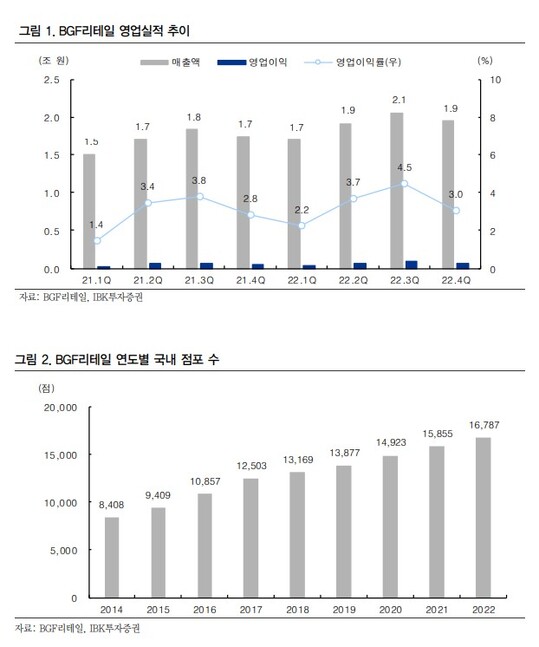

지난해 BGF리테일은 진단키트 판매에 따른 이례적인 수익이 일분 반영되어 높은 영업실적에 대한 부담이 올해 작용할 수 있다.

남성현 IBK투자증권 연구원은 "올해는 본부임차 비율 증가에 따른 수수료율 상승과 신규점 출점을 통한 성장 여력이 존재하며, HMR 및 밀키트 제품군 성장, 담배 비중 감소에 따른 마진율 확대 그리고 1~2인 가족 비중 확대에 따른 트래픽 증가가 기대된다"고 판단했다.

|

| 출처=IBK투자증권 |

특히 본부임차 비중 증가는 향후 동사의 점유율과 수익성을 더욱 증가시킬 수 있는 요인으로 꼽힌다.

남성현 연구원은 "중장기적으로 상위 입지 점포를 안정적으로 유지할 수 있고, 가맹수수료율 증가에 따라 이익 기여도 확대가 가능하며 감가상각비가 일정 부문 마무리되는 시점에 영업이익 증가도 기대할 수 있기 때문"이라고 설명했다.

2022년 사용권자산 감가상각비는 약 2500억 원 수준이며, 감가상각비는 1600억 원에 달해 본부임차 투자에 따른 감가상각비 증가분과 실질적인 현금흐름을 감안할 때 펀더멘탈이 강화되고 있다는 분석이다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)