[알파경제 = 김혜실 기자] 하나금융지주 1분기 순이익이 이자이익과 수수료이익의 높은 증가율의 영향으로 대규모 비용요인에도 실질적인 분기 최대 실적을 달성했다.

증권사 실적 개선이 향후 추가 이익증가의 핵심키가 될 것으로 기대되는 가운데, 2분기 기업가치제고계획 리뉴얼이 예상된다.

이에 증권가에서는 긍정적인 평가를 내놓고 있다.

|

| 하나은행 본점 |

◇ 1분기 ‘어닝 서프라이즈’...이자·비이자 이익의 견고한 조화

29일 금융투자업계에 따르면 하나금융지주의 2026년 1분기 연결 당기순이익은 1조2100억원으로 전년 동기 대비 7.3% 증가했다.

이는 시장 컨센서스를 약 5~7% 상회하는 수치이며, 일회성 요인을 제외한 경상 순이익은 1조3000억원대에 달하는 견고한 실적이다.

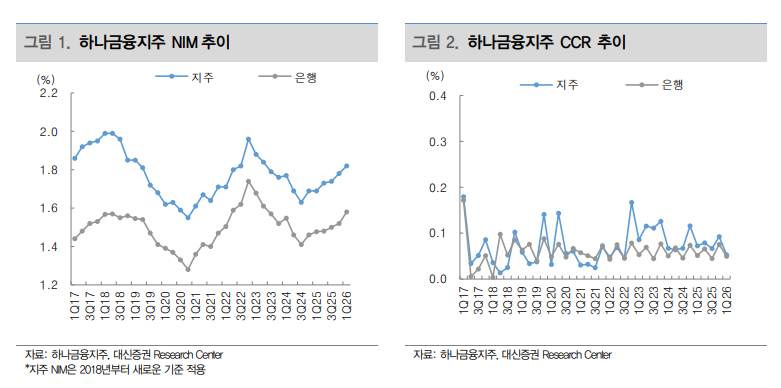

은행의 순이자마진(NIM)은 전 분기 대비 6bp 상승하며 이자이익 성장을 견인했다. 대출 자산 리밸런싱과 핵심 예금 증가, 외화 조달 비용 감소 등이 복합적으로 작용한 결과다.

비은행 순이익 비중 또한 전년 12%에서 18%로 급증했다. 특히 증권(YoY 37%), 캐피탈(YoY 60%) 등 주요 계열사의 실적이 크게 개선되며 그룹의 이익 포트폴리오가 한층 다변화되었다.

홍콩 ELS 관련 충당부채와 외화환산손실 등 약 2000억원 규모의 비용이 발생했음에도 대손비용율을 21bp 수준으로 관리하며 리스크 관리 능력을 입증했다.

|

| 자료: 하나금융지주, 대신증권 |

◇ 자본 비율 CET1 큰폭 하락...2분기 회복 가능

다만 자본비율 하락이 큰 폭으로 나타나며 다소 우려를 키웠다. 하지만 증권가에선 일시적 현상이라는 의견에 무게가 실린다.

1분기 말 CET1 비율은 13.09%로 전 분기 대비 29bp 다소 큰 폭으로 하락했다.

이는 환율 약세 요인이 -18bp 작용한데다 비은행 바젤 3 경과 규정 영향이 -9bp 있었으며, 대출성장에 따른 RWA 증가와 주주환원(배당과 자사주)에 따른 하락 요인 등이 손익 효과 +42bp를 크게 상회했기 때문이다.

그러나 해외장기지분투자/해외점포이익잉여금에 대한 구조적 외환포지션 인정 효과 +11bp가 실적 발표 후 최종수치에 수정 반영될 것으로 예상되고, 손실사건 운영리스크 적용기간 축소에 따른 상승 효과도 2분기 중 약 +15~20bp 반영될 것으로 추정된다.

최정욱 하나증권 연구원은 "이에 2분기 CET 1 비율은 다시 13.3~13.4%대로 회복할 가능성이 높다"고 판단했다.

정준섭 NH투자증권 연구원도 "2분기부터는 구조적 외화포지션 변경, 운영리스크 기간 단축 등 자본규제 완화 효과가 나타나면서, 13.4% 회복이 전망된다"라고 말했다.

|

| 자료: 하나금융지주, 대신증권 |

◇ 주주환원 조기 달성 전망...저평가 매력 지속

이번 실적 발표의 가장 큰 화두는 주주환원 정책의 가파른 속도다. 당초 2027년 목표였던 총 주주환원율 50%가 올해 조기에 달성될 가능성이 매우 높아졌다.

하나금융은 1분기 배당금을 주당 1145원으로 결의하며 전년 동기 대비 24.6% 늘렸다. 하반기부터 시행될 배당 소득 비과세 및 분리과세 혜택에 발맞춰 현금 배당 비중을 확대할 전략이다.

자사주 매입도 상반기 예정된 4000억원의 자사주 매입·소각 중 이미 절반을 완료했다. 시장은 하반기 추가 매입을 고려할 때 올해 전체 자사주 매입 규모가 최대 9000억원대에 이를 것으로 추정된다.

|

| 하나금융지주 종목진단 (출처=초이스스탁) |

2분기 중 업데이트될 기업가치 제고 계획은 ROE 개선과 연계된 강력한 주주 친화 정책이 될 전망이다.

유준석 흥국증권 연구원은 "향후 점진적으로 현금배당 비중을 늘려 나갈 것으로 예상하며 배당수익률 제고에 따라 개인 투자자 비중 확대에 기여할 전망"이라며 "2026년 예상 총주주환원율은 51.0%이며 주주환원 목표 조기 달성에 따라 연내 기업가치제고 계획 업데이트 이루어질 것"으로 예상했다.

전배승 LS증권 연구원도 "긍정적 실적 전망을 바탕으로 주주환원 확대기조가 이어질 것으로 예상하며, 하반기 추가 4000억원의 자사주 매입소각과 함께, 연간 배당규모도 1조2600억원으로 13% 증가할 것으로 추정한다"라며 "긍정적 실적전망과 주주환원율 확대를 바탕으로 저평가 매력이 지속 부각될 것으로 예상하며, 주주환원수익률 또한 6%를 상회해 주가의 하방경직성은 높다"고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)