|

| (사진= 제공) |

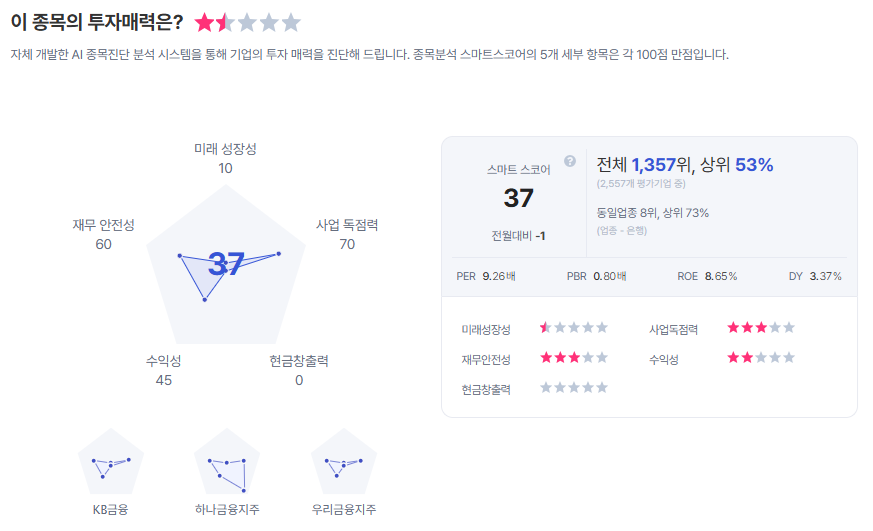

[알파경제 = 김혜실 기자] 신한지주가 올해 2분기 시장 기대치를 웃도는 호실적을 기록할 것으로 전망된다.

하나증권은 15일 신한지주 2분기 추정 순이익은 약 1조7200억원으로 지난해 같은 기간보다 11% 증가하며 컨센서스를 상회할 것으로 예상했다.

2분기 은행 대출성장률은 0.5%로 1분기보다 다소 낮아지고 은행 순이자마진(NIM)도 전 분기 대비 1bp 상승에 그쳐 순이자이익은 소폭 증가하겠지만, 증권수탁수수료 외에도 펀드·신탁수수료가 크게 증가하면서 그룹 순수수료이익이 1조원에 육박해 전 분기 대비 5%, 전년 동기 대비 30% 증가할 것으로 전망했다.

2분기 그룹 대손비용은 연체율 상승에 따른 경상 대손비용 증가 및 기업 신용위험 재평가 영향 등으로 소폭 늘어나겠지만 5500억원대를 넘지는 않을 것으로 예상했다.

홍콩 ELS 과징금 감경에 따라 환입이 발생하면서 영업외항목에서 약 700~800억원 내외의 일회성 이익이 인식될 전망이다.

최정욱 연구원은 "증시 활성화에 힘입어 펀드와 신탁 수수료가 크게 늘면서 그룹 순수수료이익이 1조원에 육박할 것"이라며 "이에 따라 신한지주의 올해 연간 추정 순이익은 약 5조5000억원으로 10.7% 증가해 은행 중 가장 큰 증익 폭을 기록할 것으로 기대된다"라고 말했다.

|

자본 건전성을 나타내는 2분기 CET 1 비율은 13.4%로 전망되며, 감독원의 승인 여부에 따라 13.5%를 웃돌 가능성도 제기된다.

최 연구원은 "목표 대비 양호한 CET 1 비율은 비은행업권에 대한 자산 재배분을 통해 그룹 ROE를 끌어올리는 재원으로 활용될 것"이라며 "이는 총주주환원율 확대를 골자로 하는 동사의 밸류업 전략을 뒷받침할 것"이라고 내다봤다.

이에 투자의견 '매수'를 유지하고, 목표주가를 13만5000원으로 상향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)