|

| 사진=한국가스공사 |

[알파경제 = 김혜실 기자] 한국가스공사가 올해 1분기 시장 기대치를 웃도는 '깜짝 실적'을 기록하며 하반기 수익성 개선에 대한 기대감을 높이고 있다.

하나증권은 14일 한국가스공사 1분기 영업이익은 전년 동기 대비 9.1% 증가한 9100억원을 기록했다고 전했다.

매출액은 천연가스 도입 가격 하락 영향으로 전년 대비 7.3% 감소한 11조8000억원에 머물렀다.

별도부문에서는 일회성 비용들이 사라진 가운데 도매공급비용 적정투자보수가 감소했지만 총괄원가 배분비율이 상승하며 개선되었다.

해외는 호주 GLNG가 적자를 기록했고 호주 Prelude, 이라크 주바이르, 모잠비크 등에서 전년대비 이익이 감소했다. 미얀마는 소폭 개선되었고 캐나다 LNG 실적이 유의미하게 개선되었다.

유재선 연구원은 "호주 Prelude와 캐나다 LNG는 Cargo 도입 시기에 따라 실적 변동성이 큰 편이나 JKM 가격 강세를 감안하면 향후에도 양호한 실적이 기대된다"라고 말했다.

|

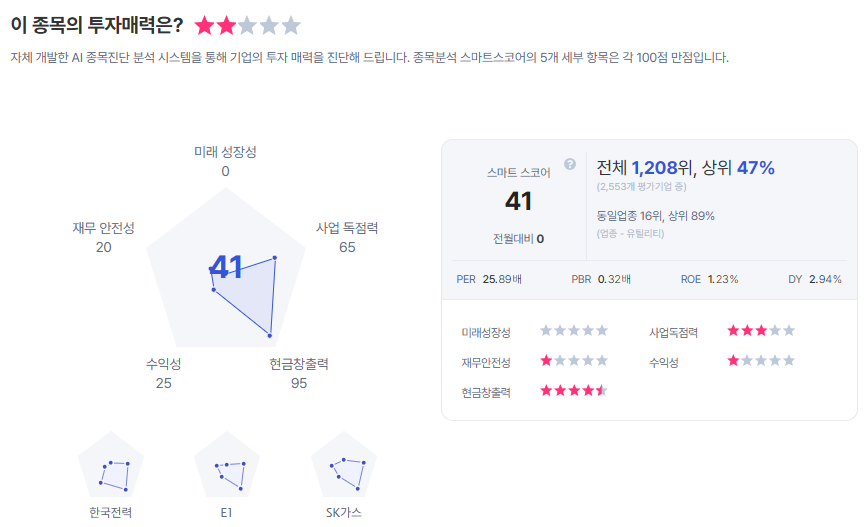

| 한국가스공사 종목진단 (출처=초이스스탁) |

한편, 배당성향은 2024년 대비 2025년에 소폭 감소했으나 비슷한 수준을 유지했으며 올해도 유사한 기조가 지속될 경우 EPS 증가로 인한 DPS 상향을 기대해볼 수 있다.

유 연구원은 "민수용 미수금은 누적 규모가 하반기부터 증가할 전망이나 과거에도 미수금 부담이 컸지만 배당이 이뤄졌다는 점에서 올해 배당 제한 가능성은 낮다"라며 "재무비율 악화와 별개로 향후 실적은 해외 자원개발 사업 중심으로 극대화될 수 있어 미수금을 제외한 표면으로 드러나는 우려 요인은 제한적이다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] “법적 근거 없이 인허가 발목”…세운4구역 주민들, 국가유산청 행정 폭주 규탄](/news/data/20260514/p1065598306203960_113_h2.jpg)