|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대해상(001450)에 대해 이익과 배당이 불확실성이 지속되고 있다는 분석이 나왔다.

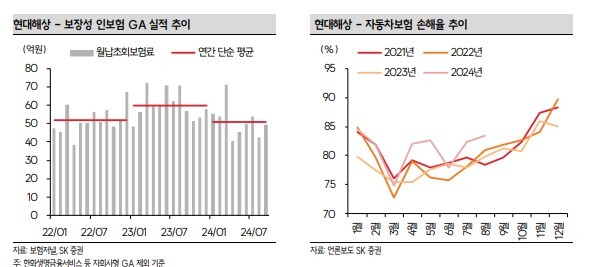

SK증권에 따르면, 현대해상의 2024년 3분기 순이익은 2170억 원으로 전년 대비 25% 감소하며 컨센서스를 하회할 것으로 추정된다. 보장성 신계약은 월평균 100억 원으로 전년 대비 2.5% 증가할 것으로 전망되며, 환산배수도 전분기 수준이 예상되는 만큼 신계약 CSM 은 약 4493억 원으로 예상된다.

다만 예실차는 예상 대비 높은 7~8 월 손해액 등으로 다소 부진할 전망이며 손실 계약비용은 경상적인 월평균 약 100 억원대가 예상되나 2023년 3분기 중 가정 조정에 따른 손실계약비용 환입 기저효과로 다소 부진해 보일 전망이다.

2분기 중 해외 금리 상승 등 영향으로 OCI 가 큰 폭 감소하며 자본 관련 우려가 높아졌으나 3분기 중 미국 기준금리 인하 등 영향으로 시장금리가 큰 폭 하락한 점을 감안했을 때 전반적으로 안정적인 모습이 예상된다. K-ICS 도 약 170% 내외 수준을 기록할 것으로 보인다.

설용진 SK증권 연구원은 "4분기 중 보험개혁회의 중 무/저해지보험 가정 조정 관련 영향으로 CSM 역성장이 나타날 가능성이 존재한다"며 "해약환급금준비금 및 OCI 감소 영향으로 현재 배당을 장담하기 어려운 점은 부담 요인"이라고 지적했다.

그러나 관련 이슈가 회사의 본질적인 펀더멘털이 아닌 제도 이슈에 의해 발생한 점을 감안했을 때 향후 제도가 유의미하게 개선될 때 가장 큰 업사이드(Upside)를 기대할 수 있다는 판단이다.

|

| (출처=SK증권) |

설용진 연구원은 "해약환급금준비금으로 단기적으로 배당 여부가 불투명한 가운데 보험개혁회의 중 무/저해지보험 가정 관련 충격이 예상된다"며 금리 하락으로 K-ICS 및 자본 측면의 부담이 가중되는 점을 반영해 목표주가를 3만6000원으로 내려잡았다.

지속적인 제도 불확실성 이슈로 주가가 큰 폭 하락함에 따라 상위사와의 밸류에이션 갭이 벌어졌으며 향후 제도 개편 시 가장 큰 수혜가 예상되는 점을 감안해 투자의견은 매수를 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)