|

| (출처=한국투자금융지주) |

[알파경제=박남숙 기자] 한국금융지주(071050)가 높은 자본 효율성에도 과도한 저평가 구간이라는 분석이 나왔다.

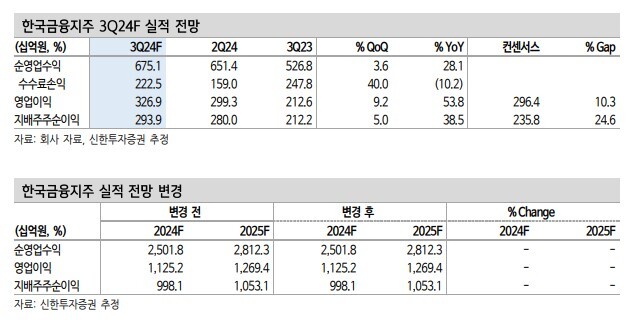

신한투자증권에 따르면, 한국금융지주의 수수료손익은 2024년 2분기 기준 국내 주식 M/S 9.2%, 수수료율 2.4bp로 추정된다. 올해 연간 누적 해외 위탁수수료 600억원, 국내 약 1600억원. 해외 비중 37.5%, 증가세가 지속되고 있다는 분석이다. WM(자산관리) 부문은 분기 평균 WM수수료 최소 300억원 수준으로 추정되며 IB(투자은행)은 ECM과 DCM등 전통 IB의 균형 잡힌 실적과 더불어 부동산 PF 신규 딜 확보로 안정적인 수익 창출 흐름이 지속될 것이란 설명이다. 분기 평균 최소 1200억 원의 수수료 창출이 추정된다.

운용손익의 경우 자기자본 8.6조원, 자본 대비 운용자산 7.5배, ROA 1.5% 가정 시 9700억 원의 운용손익을 확보한 것으로 파악된다. 연결 손익으로 보면 자산운용, 저축은행, 캐피탈, 부동산신탁, 리얼에셋운용, 파트너스 등 계열사에서 연 2000억 원~3000억 원 수준의 순이익 기여가 전망된다.

|

| (출처=신한투자증권) |

임희연 신한투자증권 연구원은 "높은 자본 효율성에도 불구하고 과도한 저평가 구간"이라며 "운용손익의 신뢰도 회복 구간에서 소외될 이유가 없다"고 판단했다.

동사는 2025F 자기자본이익률(ROE) 9.5%, 주가순자산비율(PBR) 0.37배로 과도한 저평가 구간에 있다. 경쟁사 밸류에이션인 PBR 0.5배까지 상승한다고 가정해도 최소 35% 업사이드를 보유했다는 분석이다.

임희연 연구원은 "배당확대 및 자사주 매입, 소각 등 주주환원 확대 의지는 적으나, 지금과 같은 성장 구간에서는 주주환원 확대보다는 자본 유보를 통한 성장이 더 유리하다"며 "비교적 소극적 주주환원을 근거로 디스카운트할 이유는 제한적"이라고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)