|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] CJ대한통운(002120)이 2분기 양호한 실적을 기록할 것으로 전망되는 가운데 실적 개선이 지속될 것이란 분석이 나왔다.

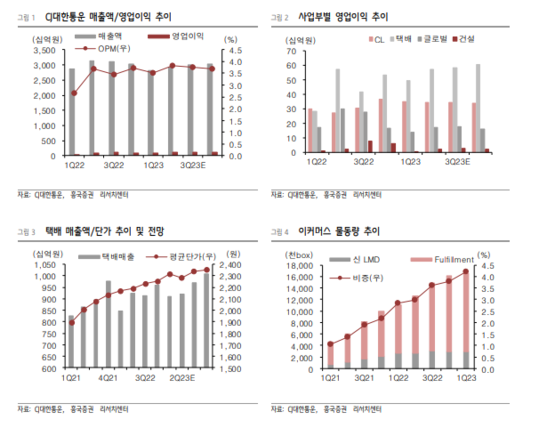

흥국증권에 따르면, CJ대한통운은 올해 2분기 전년 대비 7.2% 감소한 매출액 2.9조원, 영업이익은 1110억원으로 4.4% 감소한 것으로 추정된다. 전분기 대비 성장 폭이 크지는 않지만, 택배 사업부를 포함해 전반적으로 양호한 실적을 기록할 것이라는 판단이다.

이병근 흥국증권 연구원은 "2분기까지 지속된 디마케팅으로 인해 물량은 전년 동기 대비 소폭 감소할 것이지만, 마진이 높은 극소형 물량을 중심으로 영업을 확대하고 있기 때문에 택배 마진율은 2022년 2분기와 유사한 수준일 것"이라고 분석했다.

이어 "2분기 이후에는 디마케팅과 신규 수주를 동시에 진행할 계획이며, 둔화되는 시장에 맞서 마진이 좋은 극소형 위주 물량 확대, 성장이 가파른 버티컬 커머스 물량 확대를 통해 수익성을 개선해 나갈 것"이라고 전망했다.

|

| (출처=흥국증권) |

글로벌 부문은 내 포워딩의 경우 운임 하향 안정화에 따라 전분기와 유사한 실적을 기록할 것으로 예상된다. CJ대한통운은 해양진흥공사와 함께 6000억원 규모 물류센터를 미국에 건립할 예정, 이와 같은 해외 투자 확대를 통해 성장을 지속할 계획이다.

이병근 연구원은 "택배 부문을 포함한 모든 사업부에서 견조한 실적이 지속되고 있지만, 성장 동력 확보를 통한 멀티플 리레이팅(Multiple re-rating)이 절실한 상황"이라며 "최근 CJ CGV의 대규모 유상증자로 인해 CJ그룹의 센티멘탈이 악화됐지만, 동사가 직접적인 영향을 받을 가능성은 제한적"이라고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)