|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 삼성증권이 고액자산가 기반이 꾸준히 확대되고 있어 머니무브 수혜를 입을 것으로 전망된다.

LS증권은 12일 삼성증권 4분기 순이익은 2162억원으로 시장예상치를 소폭 하회했으나 전년 동기 대비로는 큰 폭으로 개선했다고 전했다.

시장금리 상승에 따른 운용이익 축소에도 수수료이익과 이자이익 규모가 높게 유지되며 순영업수익은 6600억원으로 전 분기에 이어 역대최대 수준을 기록했다. 다만 판관비 증가율이 전년 동기 대비 23%로 크게 나타나며 순이익 규모가 축소됐다.

2025년 연간 브로커리지 수익이 27% 증가했으며, 2026년 들어서도 증시호조를 바탕으로 거래대금 급증세가 나타나고 있어 국내외 주식 수수료 증가 폭 확대가 예상된다.

전배승 연구원은 "무엇보다 핵심경쟁력인 고액자산가 기반이 꾸준히 확대되고 있다는 점이 특히 긍정적"이라며 "차별적인 채널경쟁력과 상품소싱 역량을 바탕으로 지난해 신규고객 유입규모가 확대되고 점유율이 상승했으며, 2026년에도 자본시장으로의 머니무브 수혜가 지속될 것"으로 전망했다.

|

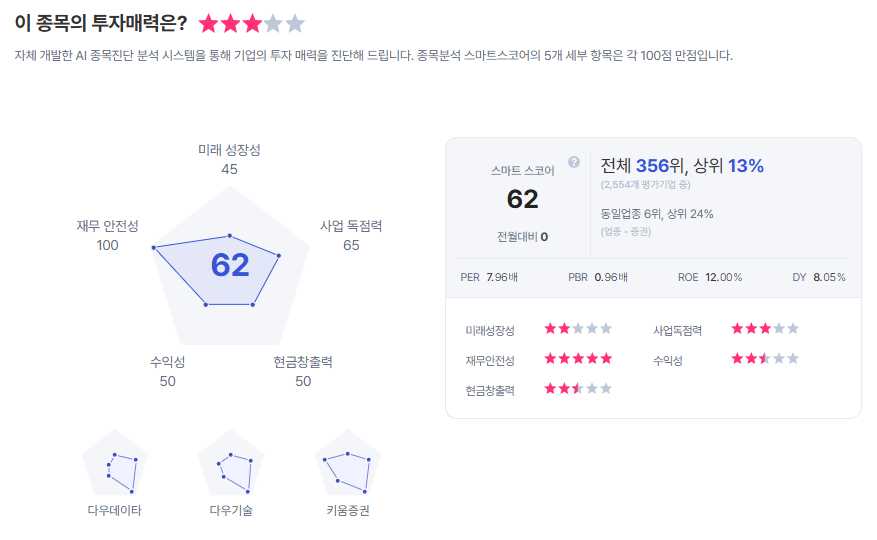

| 삼성증권 종목진단 (출처=초이스스탁) |

전 연구원은 "향후 IMA 인가와 맞물릴 경우 탄력적 수익확대의 원천으로 작용할 것"이라며 "2026년에도 10% 이상의 DPS 증가가 예상되어 고배당 매력도 지속될 것"으로 전망했다.

이에 실적추정치 상향을 반영해 목표주가를 기존 9만4000원에서 11만1000원으로 18% 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)