|

| 이마트. (사진=연합뉴스) |

[알파경제=김혜실 기자] 이마트가 홈플러스 폐점 및 쿠팡 이슈 등에 따른 실질 수혜 가능성이 점차 고조되고 있다.

삼성증권은 12일 이마트의 4분기 연결기준 매출은 전년 동기 대비 0.9% 증가한 7조3000억원이나, 영업손익은 672억원 개선된 99억원 손실이라고 전했다. 영업손익은 컨센서스를 큰 폭 하회하였다.

대형마트 기존점 성장률이 2%로 전년 낮은 기저 감안 시 기대에 다소 못 미치는 수준이었고, 모회사가 일회성 인건비 250억원을 반영하였으며, 아직 부진한 시황을 경험 중인 신세계건설이 준공 현장 원가 상승분을 일시 손상 처리하며 1000억원 이상의 영업적자를 시현한 점 등에 기인한다.

이마트는 올해 연결기준 매출 가이던스를 전년 대비 1.1% 증가한 29조3000억원으로 제시했다.

|

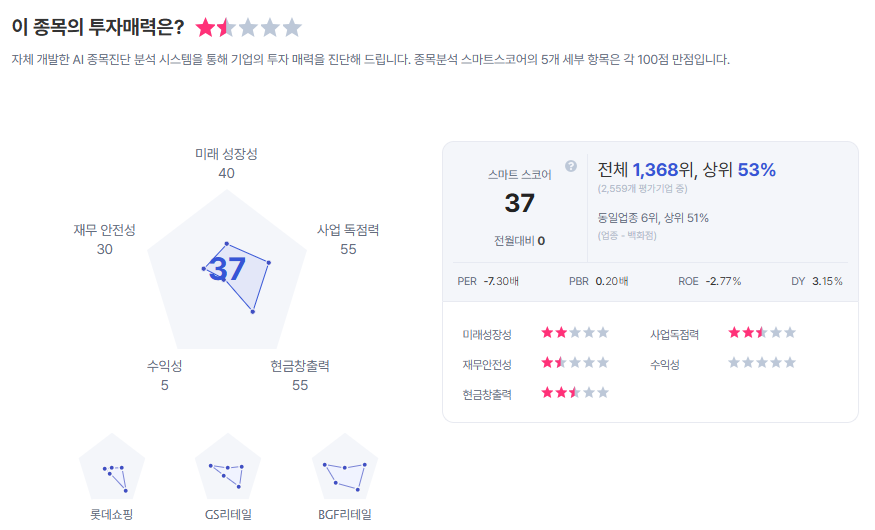

| 이마트 종목진단 (출처=초이스스탁) |

백재승 연구원은 "홈플러스는 기업회생 신청 이후 현재까지 약 19개 점포 폐점을 공표해 대형마트 업태 내 경쟁 완화로 인한 반사이익 가능성은 점차 커져갈 것"이라며 "또 최근 정부가 쿠팡 이슈로 불거진 이커머스와 오프라인 유통업 간 규제 불균형에 대응하기 위해 대형마트 새벽배송 금지 규제 완화를 추진 중이라 반사 수혜를 누릴 가능성이 높다"고 평가했다.

이에 투자의견 '매수'를 유지하고, 목표주가를 기존 대비 35% 상향한 15만2000원을 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)