|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 카카오페이가 1분기 페이 본업 확대 및 증권의 성장이 어닝 서프라이즈를 견인했다. 하지만 현재 밸류에이션은 정당화되기 어려운 수준이라는 평가가 나온다.

신한투자증권은 7일 카카오페이 1분기 연결 영업이익은 전년 동기 대비 631% 증가한 322억원으로 어닝 서프라이즈를 달성했다고 전했다.

페이 별도 매출액은 전년 동기 대비 15% 증가한 1851억원, 영업이익은 36.8% 증가한 186억원을 기록했다.

증권 영업수익은 전년 동기 대비 124% 증가한 1001억원, 영업이익은 570% 증가한 236억원으로 집계됐다. 거래대금 및 점유율 확대 덕분이다.

보험은 펫보험 신규 출시로 상품 라인업을 확장했으나 손해율 등 수익성 관련 구체적 기업 코멘트는 부재했다.

임희연 연구원은 "어닝 서프라이즈에도 불구하고 글로벌 피어 대비 부담스러운 밸류에이션과 달리 이익 구조는 여전히 전통 금융 중심에 편중되어있는 점, 스테이블 코인 및 AI 서비스 등은 내러티브 대비 실질적 수익 기여 시점이 여전히 불투명한 점, 주주환원도 대규모 투자도 제한적인 현금 규모 등은 부담 요인"이라고 설명했다.

|

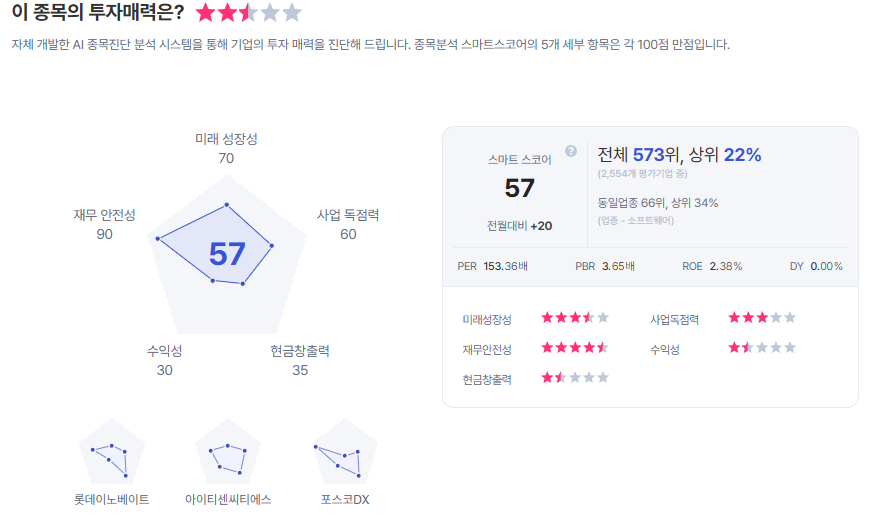

| 카카오페이 종목진단 (출처=초이스스탁) |

임 연구원은 "단기적으로 정책 모멘텀에 따른 주가 변동성 확대가 예상되나 정당화되기 어려운 밸류에이션을 고려하면 추세적 상승 보다는 박스권 등락 가능성에 무게를 둔다"라며 투자의견 ‘중립’을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)