|

| 한국항공우주산업 경남 사천 본사 전경 (사진=KAI) |

[알파경제=김혜실 기자] 한국항공우주가 3분기 부진한 실적을 발표했지만, 가시화되는 미래사업을 고려하면 주가 눈높이를 높일 필요가 있다는 조언이 나왔다.

LS증권은 6일 한국항공우주 3분기 연결 기준 매출액은 전년 동기 대비 22.6% 감소한 7021억원, 영업이익은 21.1% 감소한 602억원으로 시장 컨센서스를 하회했다고 전했다.

매출액 및 영업이익 경우 컨센서스 대비 하회했으나, 영업이익률이 경우 경상개발비가 2분기와 유사한 수준으로 투입되었음에도 예상치보다 높았다.

최정환 LS증권 연구원은 "폴란드 FA-50 수출사업에서 함께 패키지로 수출되는 지원품목들이 FA-50PL 개발 매출과 함께 매출로 인식된 것으로부터 기인한다"라며 "해당 지원품목들의 경우 체계개발 매출보다 마진율이 좋았던 것으로 추정한다"라고 말했다.

|

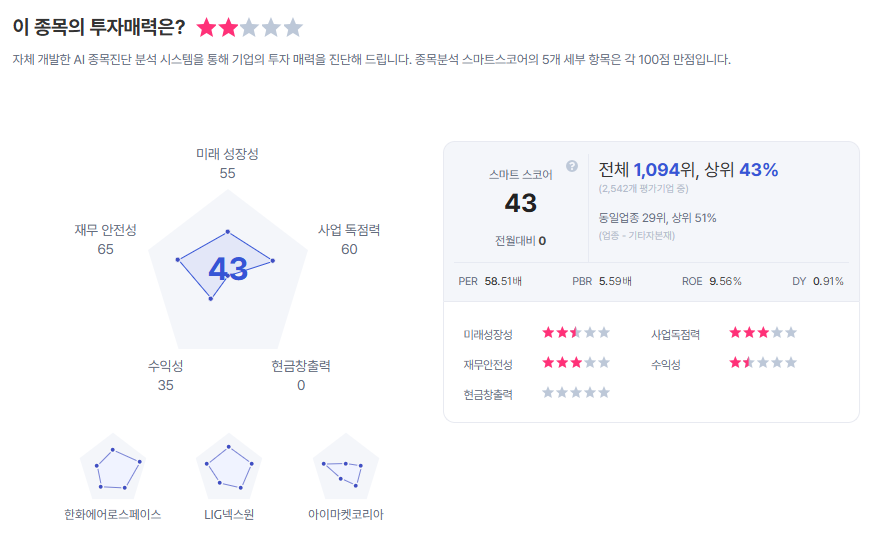

| 한국항공우주 종목진단 (출처=초이스스탁) |

현재 중동 및 남중국해 내 다양한 국가들이 KF-21에 대해 관심을 표명한 상태다. 제170회

방추위서 1H27내 공대지 무장통합 완료를 의결함에 따라 수출 경쟁력 확보 시기 빨라지는 중이다.

최 연구원은 "UJTS 사업은 4분기 최종 RFP가 발송돼 구체적인 사업규모 및 계약 대수 공개될 것으로 전망되고, RFI기준 실제 계약은 2027년 초로 예상된다"라며 "UJTS 사업 구조는 가격보다 납기 및 성능이 더 중요한 것으로 추정돼 현재 T-50이 유리한 상황이고, 이외에도 ADEX 2025에서 KRATOS Defense와 유무인복합체계에 활용할 CCA 개발 협력 MOU를 체결했다"고 전했다.

이에 실적 조정치 상향 통해 목표주를 13만4000원으로 8.0% 상향조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "영화 한 편에 1만 5천 원? 차라리 집에서 OTT 볼게요"](/news/data/20260319/p1065600764541353_181_h2.jpg)