|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] SK가 최근 주가 상승에도 자회사 주가 상승에 따라 밸류에이션 매력이 충분하다는 평가다.

SK증권은 2일 SK에 대해 올해 들어 SK스퀘어 54.9%, SK텔레콤 35.5% 등 SK 주요 자회사 주가가 빠르게 상승하고 있다고 전했다.

이에 SK NAV는 25년 말 49조6000억원에서 61조6000억원으로 상승했으며 주가도 30.0% 상승했다. 하지만 동일 기간 NAV 대비 할인율은 62.5%에서 60.7%로 1.8%p만 축소되었다.

최관순 연구원은 "상법개정 이후 국내 주요 지주회사의 NAV 대비 할인율이 빠르게 축소되고 있는 가운데 SK의 할인율은 지주회사 내 여전히 가장 높은 수준이며 26년 PBR도 0.7배에 불과해 밸류에이션 매력이 높다"라고 말했다.

SK의 주주환원 정책은 26년까지 최소 배당금 5000원에 자산 매각이익 등을 활용하여 시가총액의 1~2% 규모의 자사주 매입·소각 혹은 추가배당을 지급하는 것이다. 중간배당으로 1500원을 지급한 만큼 기말 최소배당은 3500원이다.

최 연구원은 "작년 SK이노베이션의 무배당에도 불구하고 SK스페셜티, 베트남 빈그룹, 데이터센터 등 자산매각을 통해 현금을 확보한 만큼 배당재원은 충분하다"라며 "시가총액에 대한 명확한 기준은 없으나 지난해 평균 시가총액은 13조6000억원으로 주당 2500원~5000원의 추가 배당을 기대할 수 있다"라고 평가했다.

|

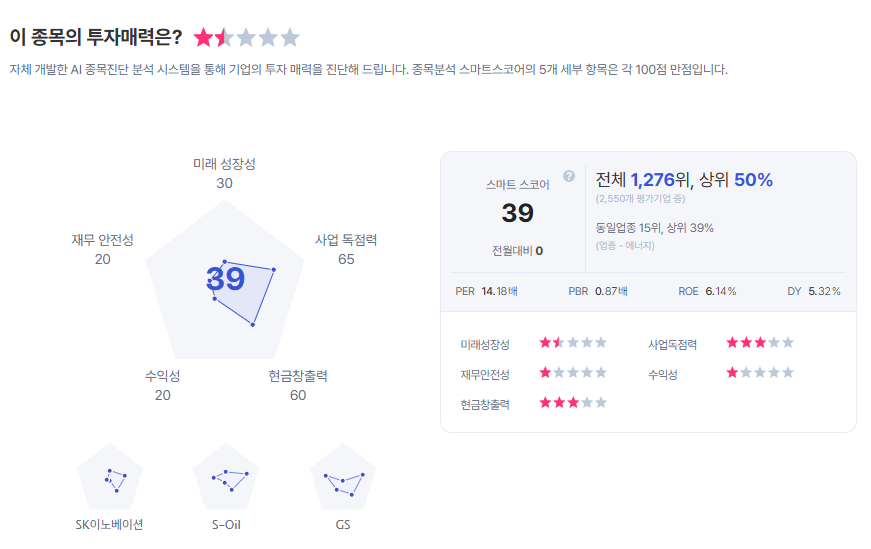

| SK 종목진단 (출처=초이스스탁) |

이어 "배당소득에 대한 분리과세 요건을 충족시킬 경우 지난해 SK 연간 주당 배당금이 7000원임을 고려하면 2025년 연간 주당 배당금은 7700원 이상일 가능성이 높은데 이 경우 배당성향도 25% 요건을 충족할 것으로 예상한다"라며 "또한 자사주 24.8%를 보유하고 있는 만큼 자사주 의무 소각안이 포함된 상법개정안이 통과될 경우 추가적인 주가 상승 모멘텀으로 작용할 것"으로 전망했다.

이에 투자의견 '매수'를 유지하고, 목표주가를 42만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)