|

| 출처=C&C인터내셔널 홈페이지 |

[알파경제=김종효 기자]씨앤씨인터내셔널(352480)이 색조 수요 확대로 이익 모멘텀이 커질 것으로 기대된다.

씨앤씨인터내셔널은 4분기 연결 기준 매출액이 전년 동기 대비 66% 늘어난 385억원, 영업이익은 47억원으로 영업이익률 12%를 기록했다고 밝혔다.

20일 박은정 하나증권 연구원은 "매출은 시장 눈높이를 상회했으나, 이익률은 높아진 수치를 하회했는데 하회의 요인은 국내외 거래처의 재고 확보에 따른 긴급 발주 물량 증가로 생산 원가가 일시적으로 증가한데 기인했다"고 분석했다.

하나증권에 따르면, 올해 연결 영업이익은 전년 대비 46% 성장한 254억원으로 전망된다.

|

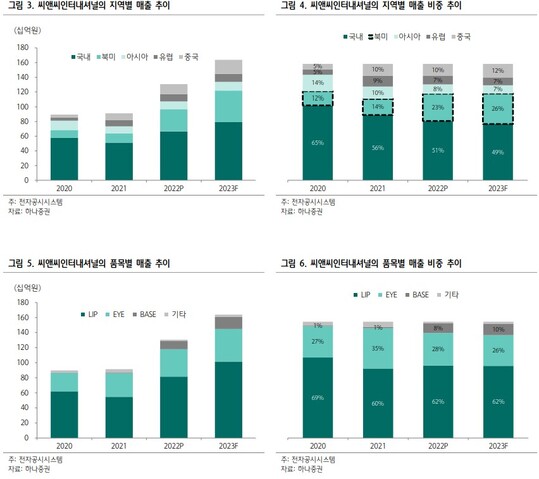

| 출처=하나증권 |

국내는 상장사와 인디, 유통사PB 브랜드로의 수주 확대가 나타나고 있으며, 중국 리오프닝 효과로 국내와 중국 색조 수요는 시장을 상회할 것으로 보인다. 특히 북미는 주력 고객사의 분기 매출 성장 가속화에 따른 수주 물량 확대와 추가적인 고객사 확대 등으로 매출 비중이 올해 지속적으로 확대될 전망이다.

박은정 연구원은 "현재 국내외 브랜드사는 색조 부문으로의 마케팅이 활발하며 신규 브랜드 또한 색조, 특히 립제품 중심으로 출시되기 시작했다"며 "동사는 색조 비중이 100%(립 62%, 아이 28%, 베이스 8% 등)로 올해 색조 수요 확대에 따른 실적 개선 효과가 가장 집중될 것"이라고 판단했다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)