|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 신한지주가 핵심 자회사들의 실적 개선으로 디스카운트가 해소될 것이란 기대가 일고 있다.

iM증권은 7일 신한지주 2026년 연결 지배순이익은 전년 대비 10.4% 증가한 5조 4879억원을 기록하며 시장 컨센서스에 부합할 것으로 전망했다.

그룹 순이자마진(NIM)은 시장금리 상승 추세를 반영해 1.93%로 개선되고, 대기업 대출 위주의 성장이 이익을 견인할 것으로 보인다. 핵심 이익은 이자이익의 견조한 흐름과 증권 위탁매매 수수료 등 수수료 수익의 큰 폭 증가에 힘입어 15조8000억원에 달할 것으로 예상했다.

비은행 부문에서는 카드 자회사의 비용 구조 개선과 증권 자회사의 실적 기여 확대가 기대된다. 반면 보험업 부진 기조는 지속될 전망이다.

고금리 환경과 대외 리스크를 감안하여 보수적인 충당금 적립 기조와 건전성 관리는 지속될 것으로 평가된다. 보통주자본(CET1) 비율은 13.3%로 예상되며, 향후 자본 규제 합리화 정책이 반영될 경우 추가적인 상승 여력도 충분하다.

총주주환원율은 52.8%까지 확대될 것으로 보이며, 연간 1조5000억원 규모의 자사주 매입 및 소각을 통해 강력한 주주 환원 의지를 보일 전망이다. 결산 배당부터는 비과세 배당이 실시될 예정으로, 약 6.1% 수준의 총주주환원수익률을 기대할 수 있다.

|

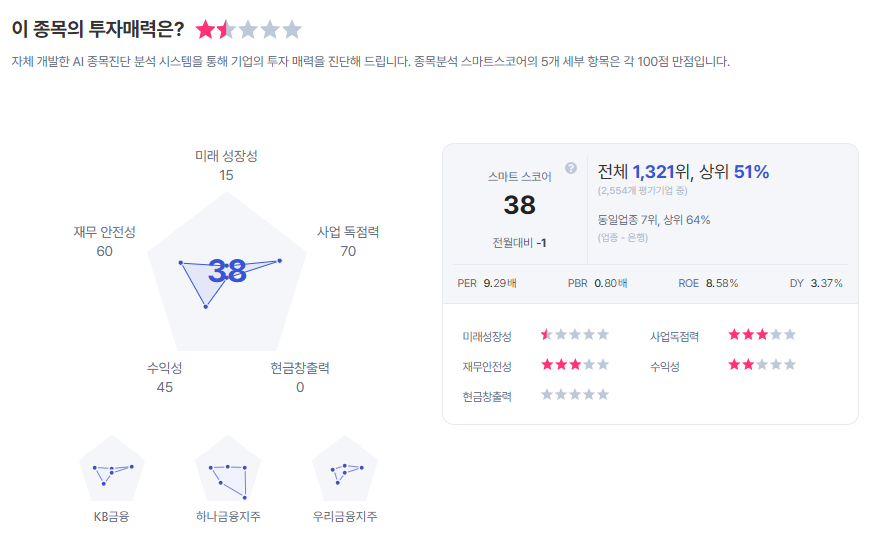

| 신한지주 종목진단 (출처=초이스스탁) |

설용진 연구원은 "규모가 작은 손해보험 자회사의 이익 부진 추세가 지속되는 가운데 비은행 자회사의 핵심인 카드 자회사 부진 등 요인으로 상대적으로 밸류에이션 디스카운트가 심화되며 경쟁사 대비 약 20% 할인된 가격에서 거래되는 모습이다"라며 "최근 증시 활성화로 증권 자회사 이익 기여도가 확대된 가운데 카드 자회사의 희망퇴직 및 손실 상품 유효기간 만료 등 핵심 자회사 실적 개선을 감안할 때 디스카운트 요인의 점진적인 해소가 나타날 수 있다"라고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)