|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 영원무역홀딩스(009970)가 '고프코어' 패션 트렌드 속에 영원아웃도어의 '노스페이스' 브랜드 수혜가 기대되며 실적이 견조할 것으로 전망된다.

SK증권은 24일 영원무역홀딩스에 대해, 아웃도어 비수기임에도 타 아웃도어 브랜드 대비 2분기 매출이 견조할 것으로 추정되고 영원무역과 영원아웃도어 지분가치 고려 시 저평가가 여전하다며 목표주가를 기존 9만4000원에서 9만7000원으로 상향 조정했다. 투자의견 '매수'를 유지했다.

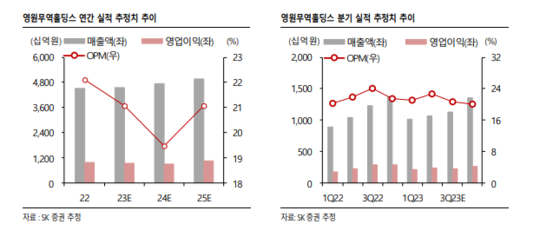

SK증권에 따르면, 영원무역홀딩스의 2분기 매출액은 전년 대비 1.6% 증가한 1조 649억원, 영업이익은 2420억원으로 5.5% 늘어날 것으로 추정된다.

형권훈 SK증권 연구원은 "자회사 영원아웃도어가 전개중인 ‘노스페이스’ 브랜드는 작년부터 본격적으로 유행 중인 ‘고프코어’ 패션 트렌드를 타고 큰 폭의 매출 성장을 지속해오고 있다"며 "2030 젊은 층을 타겟으로 너무 아웃도어 스럽지 않은 캐주얼한 디자인과 색감으로 소비자의 선택을 받고 있다"고 분석했다.

아우터가 주력 제품인 아웃도어 브랜드 특성상 S/S 시즌은 성수기가 아님에도 타 아웃도어 브랜드 대비 매출이 꾸준히 아웃퍼폼 중인 것으로 분석하며, 소비자가 특정 제품이 아닌, 노스페이스 브랜드 자체에 지속적으로 매력을 느끼고 있다는 판단이다.

|

| (출처=SK증권) |

형권훈 연구원은 "현재 영원무역홀딩스의 12개월 선행 주가수익비율(PER)은 2.7배 수준이며, 자회사인 영원무역과 영원아웃도어의 지분가치를 고려하면 여전히 밸류에이션 매력도가 존재한다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)