|

| (출처=크래프톤) |

[알파경제=박남숙 기자] 삼성증권은 크래프톤(259960)에 대해 내년 신작 모멘텀이 더해질 것이라며 목표주가를 상향했다.

오동환 삼성증권 연구원은 "배틀그라운드 라이프사이클 장기화로 안정적인 영업이익 창출이 예상되는 가운데, 다크앤다커 모바일, 인조이 출시로 내년 신작 모멘텀도 더해질 것"이라고 전망했다.

특히, 2025년부터는 블랙버짓과 다수의 퍼블리싱 신작 출시로 본격적인 성장이 예상되는 만큼, 신작 모멘텀은 내후년에도 이어질 것이란 판단이다.

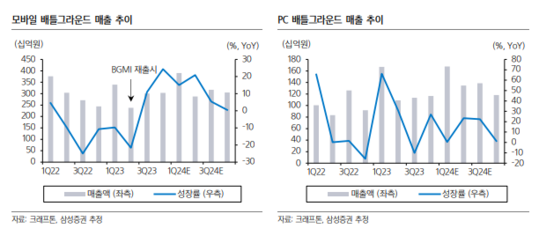

배틀그라운드는 중국을 제외한 지역에서 콘텐츠 업데이트와 외부 브랜드 콜라보, 이스포츠 행사 등으로 PC와 모바일 모두 매출이 장기화되고 있다. 중국은 정부 규제 영향으로 화평정영의 매출 감소가 지속되고 있으나, 인도 BGMI 매출이 빠르게 증가하며 이를 상쇄하고 있다.

|

| (출처=삼성증권) |

지스타에서 공개된 신작 다크앤다커 모바일과 프로젝트 인조이는 각각 내년 상반기와 하반기에 출시되어 크래프톤의 차기작 갈증을 해소할 전망이다.

오동환 연구원은 "다크앤다커 모바일은 원작의 느낌을 모바일에서 잘 구성한 만큼 법적 리스크만 해소된다면 글로벌 시장에서 선전이 가능할 전망"이라며 "인조이는 언리얼 엔진 5 기반 사실적인 그래픽으로 한국적 배경으로 유저들의 높은 관심을 받고 있다"고 설명했다.

라이프 시뮬레이션 게임의 대표작 심즈가 2억장 넘게 판매된 점을 고려하면 인조이에 대한 글로벌 수요는 충분하다는 판단이다.

삼성증권은 높아진 다크앤다커와 인조이의 흥행 가능성을 반영해 실적 추정치를 상향하며 크래프톤의 목표주가도 기존 22만원에서 25만원으로 올려잡았다. 투자의견은 매수를 유지했다.

PUBG의 수명 확대를 통한 안정적인 이익 창출 능력에 더해질 내년 신작 기대감은 경쟁사 대비 밸류에이션 프리미엄 요소라는 설명이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)