|

| 아모레퍼시픽 본사 (사진=연합뉴스) |

[알파경제=박남숙 기자] 아모레퍼시픽(090430)이 3분기 실적이 일회성 비용을 제외하면 나쁘지 않다는 분위기 속에, 추진하고 있는 인수합병(M&A)과 자사주 취득이 긍정적이라는 분석이 나왔다.

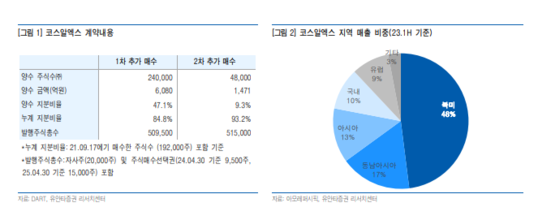

아모레퍼시픽은 지난달 30일 코스알엑스의 잔여 지분을 추가 매수할 수 있는 주식매수청구권(Call-option)의 행사를 최종 결정하고 주식매매계약을 체결했다. 코스알엑스 최대주주 및 특수관계인 잔여지분 28만8000주를 최대 7551억원에 인수하며, 2차수 분할하여 거래 예정이다.

2021년 9월 17일 동사는 코스알엑스 지분 38.4%를 1800억원에 인수했다. 동사가 보유한 현금은 2023년 반기 별도 기준 7109억원을 보유하고 있다.

이승은 유안타증권 연구원은 "코스알엑스는 올해 상반기 매출이 전년 대비 134%, 영업이익 289% 성장하며 영업이익률 38% 달성했다"며 "영업이익률이 30%이라는 가정하에 당사가 적용한 아모레퍼시픽 목표 주가수익비율(PER) 28배를 적용할 경우 기업가치는 2023년 3.3조원, 2024년 4.8조원, 2025년 6.7조원이 전망된다"고 분석했다.

|

| (출처=유안타증권) |

내년 5월 1일부터 코스알엑스 경영 실적이 연결 편입될 예정이다.

이승은 연구원은 "동사 실적은 내년 중국 외 지역 성장 및 코스알엑스 인수효과가 더해져 고성장이 전망된다"며 투자의견 매수와 목표주가 16만5000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] "최애 탈퇴해도 환불 불가?"…팬심 볼모 잡은 K-팝 기획사](/news/data/20260610/p1065601386290688_980_h2.jpeg)