|

| (사진=미래에셋증권) |

[알파경제=김혜실 기자] 미래에셋증권이 해외 포트폴리오 확대로 단기 수익성은 경쟁사 대비 다소 뒤처지면서 올해 ROE가 경쟁사 대비 성장 우위가 크지 않은 상황 속에서 현재 주가는 다소 과도한 국면이라는 평가가 나왔다.

상상인증권은 10일 미래에셋증권 3분기 연결순이익은 전년 동기 대비 16.9% 증가한 3404억원이라고 전했다.

부문별로는 브로커리지 2637억원(QoQ +21.9%), WM 882억원(QoQ +21.1%), 이자손익 1040억원 (QoQ +30.4%)이 고르게 개선됐으나, 운용 및 기타손익은 1565억원으로 전 분기 대비 약 2043억원 감소하며 부진했다.

이번 분기에는 자산평가손익 약 950억원이 반영됐다. 특히 판교 부동산 펀드 매각 관련 수익 중 외국인 투자자 지분이 운용 및 기타 비용으로 차감되면서 영업이익은 예상 대비 크게 줄었으나, 나머지 매각익이 영업외손익으로 분류되며 연결순익은 예상치에 부합하는 양호한 흐름을 유지했다.

|

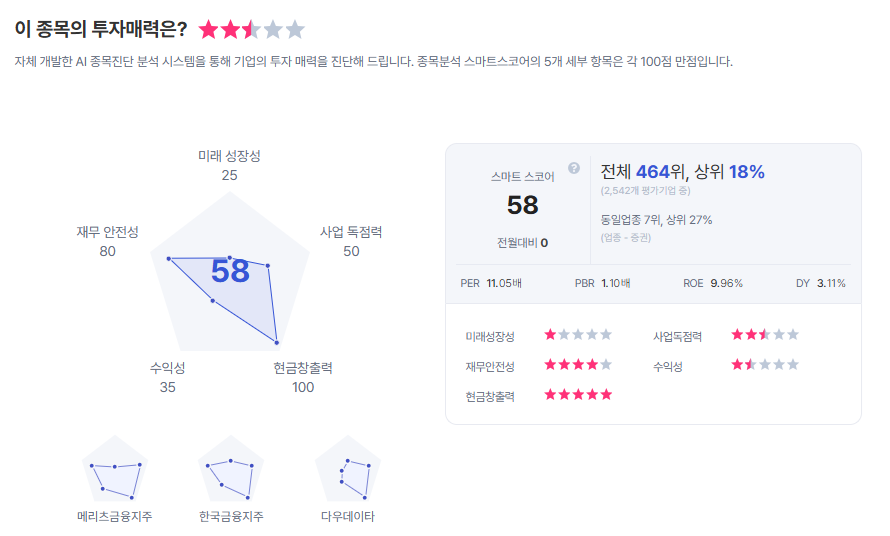

| 미래에셋증권 종목진단 (출처=초이스스탁) |

김현수 상상인증권 연구원은 "미래에셋증권은 강한 리테일 실적과 해외 포트폴리오 확대로 업종 내에서 가장 단단한 실적 기반을 쌓아 올리고 있다"라면서도 "다만 해외 포트폴리오의 ROE가 상대적으로 국내 사업부문 대비 낮은 편이고, 올해 ROE가 10.1%로 견조한 흐름이 예상되지만 타 경쟁사 대비 성장 우위가 크지 않은 상황 속에서 현재 PBR 멀티플 1.05배는 업종 평균 대비 25% 이상 높아 다소 과도한 국면"이라고 판단했다.

이에 미래에셋증권에 대해 투자의견 '중립', 목표주가 2만9000원으로 커버리지를 개시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] "영화 한 편에 1만 5천 원? 차라리 집에서 OTT 볼게요"](/news/data/20260319/p1065600764541353_181_h2.jpg)