|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 미국의 어닝 시즌이 소수의 종목들만 실적 발표를 남겨두며 후반부에 다다랐다.

키움증권에 따르면, 현재까지 발표된 S&P500의 4분기 순이익은 전년 동기 대비 약 18% 증가할 것으로 전망된다.

지난 분기에 이어 어닝 서프라이즈를 기록한 기업들의 비율이 70%에 근접하며, 당초 예상했던 것보다 높은 실적 성장률을 달성할 수 있을 것으로 나타났다.

다만, 미국 증시는 급심한 변동성에 휘말리고 있다. 나스닥에 이어 S&P500의 가격 하락 폭도 고점 대비 10%를 넘어서며 기술적으로 조정(correction) 구간에 진입했다.

◇ IT 업종, 서프라이즈 탄력 둔화

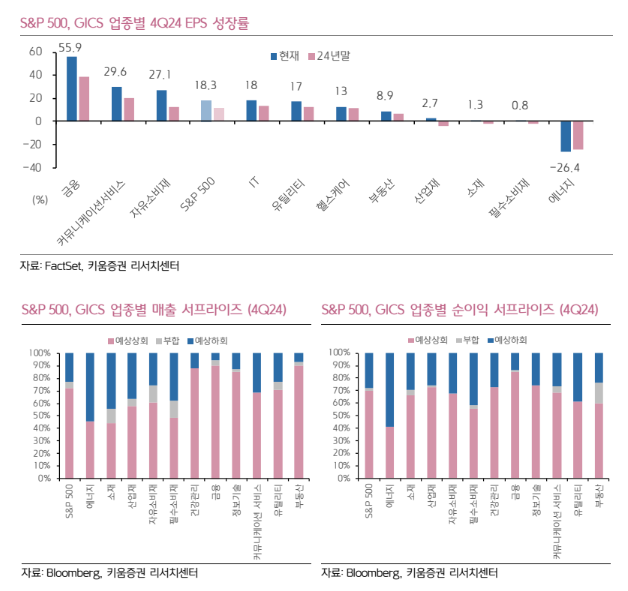

키움증권에 따르면, 금융 업종의 4분기 연간 순이익 성장률은 56%를 기록하며 GICS 업종들 중 가장 높은 성장률을 기록했다.

그 다음으로는 커뮤니케이션서비스(29.6%), 자유소비재(27.1%) 등의 성장률이 높았다.

반면, 에너지(-26.4%), 필수소비재(0.8%), 소재(1.3%), 산업재(2.7%) 등의 실적 성장률은 상대적으로 제한됐다.

최재원 키움증권 연구원은 "금번 어닝 시즌은 기술주와 금융 업종 그리고 그 외 업종들 간의 성장률이 차별화된 것이 가장 큰 특징"이라고 파악했다.

당초 예상보다 높은 실적 성장률을 달성할 것으로 예상됨에도 이전 분기에 비해 어닝 서프라이즈 탄력이 낮아지고, 경기 불확실성이 높아지는 환경이 연출된 영향으로 체감되는 실적 시즌의 결과는 긍정적으로 보기는 어려운 상황이란 지적이다.

순이익 기준, 금번 4분기 어닝 시즌에서 컨센서스를 상회한 S&P500 기업의 비율은 69.6% 로 지난 3분기의 75.8%와 비교해 낮아졌다.

특히 커뮤니케이션서비스, 에너지, 필수소비재 업종의 서프라이즈 탄력이 큰 폭으로 낮아졌다.

최재원 연구원은 "하지만, 이번 실적 시즌이 체감적으로 더 부진하게 느껴진 것은 IT 업종의 서프라이즈 탄력 둔화에서 찾을 수 있다"고 판단했다.

IT 업종은 그간 시장 기대치를 상회하거나 부합하는 기업들의 비율이 압도적으로 높았다.

그러나 이번 4분기에는 컨센서스를 하회한 기업의 비율이 전분기와 비교해 15.5%p 늘어나며, 시장 참여자들이 미래 실적 성장 기대감을 낮추는 요인으로 작용했다는 분석이다.

|

| (출처=키움증권) |

◇ 성장 탄력 둔화 부담, 이벤트 확인하며 내성 확보 필요

둔화된 어닝 서프라이즈 탄력과 더불어 지속되는 관세 전쟁에 따른 경기 침체 불확실성이 반영되자 미국 기업들은 오는 1분기에 대한 실적 가이던스를 부정적으로 제시하는 경향이 높아졌다.

S&P 500 기준, 1분기 실적 가이던스를 부정적으로 제시한 기업은 62%를 차지했다.

업종별로는 커뮤니케이션서비스(100%), 필수소비재(80%), 금융(75%) 업종의 부정적 가이던스 비중이 가장 높았다.

GICS 업종 분류 기준, 유틸리티와 부동산 업종을 제외한 8 개 업종 모두 향후 가이던스를 부정적으로 제시하는 비중이 더 높았다.

그 결과 업종 전반적으로 실적 전망의 하향 조정이 연출되었고, 연초와 비교해 S&P500의 2025년 주당순이익(EPS) 전망치는 약 0.7% 낮아졌다.

업종 중에서는 금융 업종만이 유일하게 연초 대비 2025년 EPS가 +3.1% 상향되었고, 나머지 업종은 모두 실적 전망이 낮게 조정되었다.

특히 소재(-9.5%), 에너지(-3.7%), 산업재(-2.9%) 업종의 하향 조정폭이 컸다.

반면, IT(-0.4%), 부동산(-0.7%), 유틸리티(-0.8%), 커뮤니케이션서비스(-0.9%) 등은 상대적으로 조정폭이 크진 않았다.

서정훈 삼성증권 연구원은 "지금은 관세로 인해 침체 우려가 발생하는 단계이지 침체가 실제 한다고 보기는 어렵다"며 "따라서 당분간 요철 구간을 대비할 필요는 있겠으나 포지션 축소를 현 시점에 단행하는 것은 실익이 적다"고 판단했다.

특히 다수 투자자들이 주목했던 AI 관련주의 경우 지난해 많이 올랐다는 탓에 최근 낙폭이 두드러지고 있지만, 이들의 이익 전망은 여전히 우상향 추이를 그리고 있으며 최근 밸류 부담 또한 많이 내려와 있다.

추가적인 변동성에 노출될 여지가 아직 상존하겠으나, 여전히 기저에서는 기술적으로도, 그리고 재무적으로도 발전을 이뤄내고 있음을 염두에 두어야 할 것이란 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)