|

| 출처=CJ ENM |

[알파경제=박남숙 기자] CJ ENM(035760)이 1분기 방송 광고와 해외 자회사의 실적 회복이 지연될 것으로 예상된다.

대신증권은 14일 CJ ENM에 대해 1분기 매출액이 전년 대비 18% 늘어난 1조2000억원, 영업이익은 83% 감소한 88억원으로 부진할 것으로 전망했다. 목표주가는 기존 11만원에서 20% 내린 8만8000원으로 하향 조정했다. 투자의견은 '시장수익률'을 유지했다.

김회재 대신증권 연구원은 "TV 광고의 역성장과 피프스시즌(Fifth Season)의 정상화 지연 영향"이라고 분석했다.

방송부문은 경기침체 우려로 광고주들의 광고비 집행 감소와 지난해 4분기 월드컵 시즌 때 높은 기저 영향으로 광고 매출이 전년 대비 23% 줄어들 것으로 보인다. 미국 자회사 피프스시즌의 컨텐츠 공급은 지난해 1분기와 동일한 1편으로 영업이익은 200억원 손실이 예상된다.

김회재 연구원은 "티빙(tving) 가입자는 당사 추정 1분기 380만명, 4분기 500만명으로 전망되는데 500만명 수준부터는 흑자가 예상된다"며 "피프스시즌의 컨텐츠 공급은 2022년 14편, 2023년 24편 이상 계획으로 시즌2를 중심으로 컨텐츠 공급이 몰려있는 하반기부터는 분기 기준 흑자가 기대된다"고 분석했다.

|

| 출처=대신증권 |

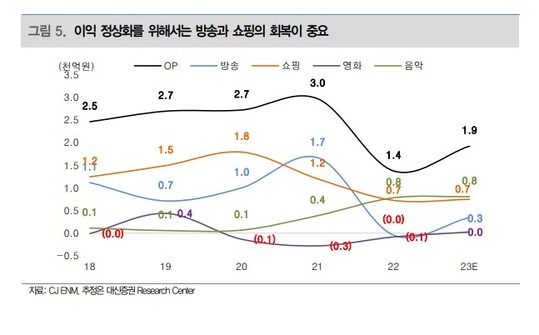

향후 방송 자회사의 실적 개선과 디지털 커머스의 성장 확인이 매수 시그널이 될 것으로 보인다.

김 연구원은 "지난 2019년 이익 비중에서 방송과 쇼핑은 각각 26%와 55%로 총 81% 차지해 규모는 2.2천억원이었고 2022년 이익 비중에서 방송과 쇼핑은 각각 -3%와 53% 차지, 규모는 680억원에 불과한 상황으로 티빙, 피프스시즌 등 컨텐츠 자회사의 실적 정상화와 디지털 커머스의 성장을 확인하기 전까지는 투자의견 시장수익률을 유지한다"고 밝혔다.

알파경제 박남숙 기자(parkns@alphabiz.com)