|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] NAVER(035420)가 2분기에도 실적이 개선될 것으로 보인다. 향후 광고와 커머스의 매출 성장률이 회복될 것이란 전망이 나왔다.

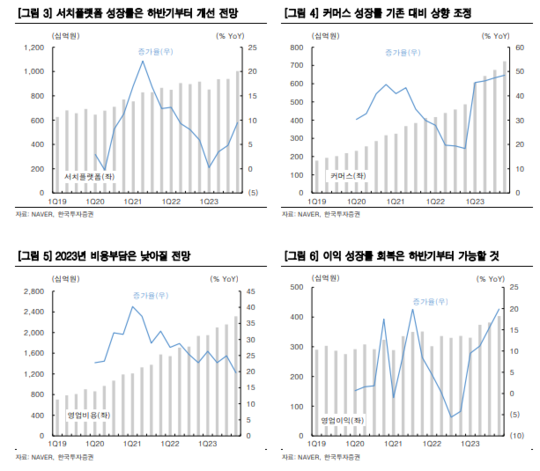

한국투자증권에 따르면, NAVER의 2분기 매출액과 영업이익은 각각 2.47조원과 3738억원으로 전년 대비 20.9%와 11.2% 늘어날 것으로 추정된다. 이는 컨센서스에 부합하는 수준이다. 서치플랫폼 매출액은 9372억원으로 전년 대비 3.5% 늘어나며 검색광고 매출이 견조한 가운데 디스플레이 광고의 성장이 소폭 회복될 것이란 분석이다.

정호윤 한국투자증권 연구원은 "조금씩 회복되던 국내 광고 시장은 6월에 다소 부진했던 것으로 파악된다"며 "상대적으로 네이버의 주력인 검색광고는 광고 경기에 영향을 적게 받는다는 장점이 있는데 하반기부터는 모바일 앱개편, 새로운 인벤토리 추가가 이루어지며 디스플레이 광고의 매출 또한 회복될 것"이라고 전망했다.

커머스는 2분기에도 안정적인 거래액 성장과 수익성이 높은 브랜드스토어, 예약서비스 등의 비중 확대에 따른 호실적이 예상되며 포시마크 또한 하반기에도 수익성이 점차 개선될 것이란 예상이다.

인터넷과 게임 섹터가 전반적으로 2분기에도 실적이 부진한 가운데 네이버는 주력 사업부의 성과가 견조하고 비용 효율화를 통해 안정적 실적을 낸다는 점이 중요하다는 설명이다.

|

| (출처=한국투자증권) |

정호윤 연구원은 "경기 회복과 관련된 불확실성이 아직 존재하지만 하반기로 갈수록 광고와 커머스의 매출 성장률은 회복될 것으로 전망하며 비용 효율화를 통해 이익 규모 또한 확대될 것"이라며 "생성형 AI의 등장 이후 빅테크들에 의한 국내 검색 시장의 잠식 가능성이 대두되었고 이에 따라 주가 또한 조정을 받았으나 단기에 그런 일이 일어날 가능성은 제한적이라고 판단, 밸류에이션 부담이 낮아 매수에 나설 시기"라고 조언했다.

이에 투자의견 매수와 목표주가 27만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)