|

| 출처=CJ제일제당 |

[알파경제=박남숙 기자] CJ제일제당(097950)이 단기 실적 모멘텀 부재에도 저가 매수 전략이 유효하다는 분석이 나왔다.

하나증권은 7일 CJ제일제당에 대해 1분기 실적은 시장 기대치를 하회할 것으로 보이나 1분기를 바닥으로 분기별로 개선세를 보일 것이라고 전망하며 투자의견 '매수'와 목표주가 62만원을 유지했다.

하나증권에 따르면, CJ제일제당의 1분기 연결 매출액 및 영업이익은 각각 7조 2925억원과 2829억원으로 매출액은 전년 대비 4.5% 성장하고 영업이익은 35.1% 감소할 것으로 추정된다. 전 사업부의 전년 베이스가 높기 때문에 시장 기대치를 하회할 것으로 전망된다.

심은주 하나증권 연구원은 "작년부터 예견된 것처럼 올해 상반기는 전년 베이스가 높지만 연중 실적은 1분기 바닥으로 분기별로 개선세를 보일 것"이라고 전망했다.

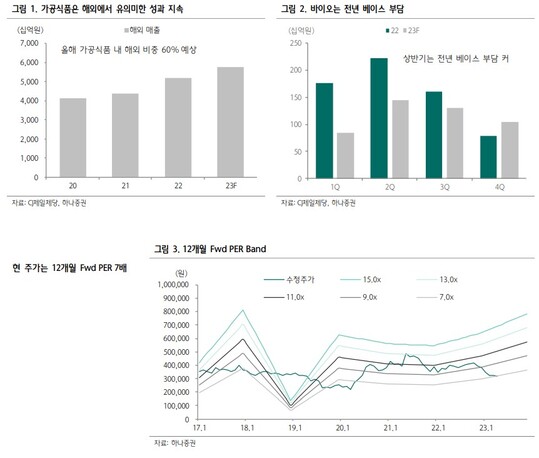

연초 들어 약보합세 흐름을 이어가고 있는 곡물 투입가는 1분기에 고점을 형성할 것으로 보이며, 해외 가공은 국내 대비 원가 부담이 상대적으로 빠르게 해소되고 있다는 판단이다.

|

| 출처=하나증권 |

심은주 연구원은 "K-Food 중심의 견조한 매출 성장과 더불어 마진도 전년 대비 개선되고 있는 것으로 파악된다"며 "바이오 부문의 감익 폭은 상반기가 부담이지만 하반기부터는 다소 둔화되기 시작할 것으로 보이며, 생물자원도 베트남 돈가의 점진적 회복이 예상된다"고 내다봤다.

CJ제일제당의 현 주가는 12개월 포워드 PER(주가수익비율) 7배에 불과해 단기 실적 모멘텀은 부재하나 회사의 중장기 체력 감안시 현저히 저평가 되어 저가 매수 전략을 추천했다.

이경신 하이투자증권 연구원은 "투입가격 부담이 완화되는 1분기 이후에 대한 기대는 유지할 필요가 있으며, 기대치 조정이 마무리된 이후의 여타 업체대비 두드러지는 밸류에이션 매력도와 안정성 부각에 따른 주가의 우상향 흐름이 기대된다"고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)