|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 테슬라(TSLA)의 3분기 실적이 시장 컨세서스를 상회하며 주가가 급등했다.

특히, 내년에 20% 이상 성장할 것이라는 전망을 밝힌 뒤 24일(현지시간) 주가가 약 22% 뛰었다.

미래에셋증권에 따르면, 테슬라는 3분기 매출액이 251.8억 달러로 전년 대비 7.8% 증가하고 주당순이익(EPS)은 0.72달러로 9.0% 늘어 시장 예상치를 웃돌았다.

박연주 미래에셋증권 연구원은 "3분기 실적은 예상보다 큰 원가 절감으로 예상치를 상회했다"며 "전기차 생산량이 회복되며 고정비가 절감되었고 영업 비용도 감소했다"고 파악했다. 에너지 부문 매출도 전년동기대비 높은 성장세를 이어갔으며 매출총이익이 30.5%로 추가 개선됐다.

컨퍼런스 콜에서 테슬라는 2024년 초 대비 운전자가 개입하지 않아도 되는 주행 거리가 크게 개선되었으며 곧 출시될 FSD V13은 현재 대비 5~6배 추가 개선될 것이라고 전망했다. 또 2025년 텍사스에서 로보택시 사업을 시작할 것이며 2025년 전기차 판매량은 24년 대비 20~30% 증가할 것으로 예상했다.

박연주 연구원은 "자율주행 기술의 빠른 발전, 높아지는 중국 FSD 판매 승인 가능성, 로보택시 사업의 가시화, 구체화된 사이버캡 양산 계획 등을 반영해 30년 FSD 채택률을 기존 60%에서 80%로 상향 조정했다"고 설명했다.

오랜 기간 상용화가 지연되어 온 자율주행 기술이 새로운 국면에 접어들고 있다는 진단이다.

|

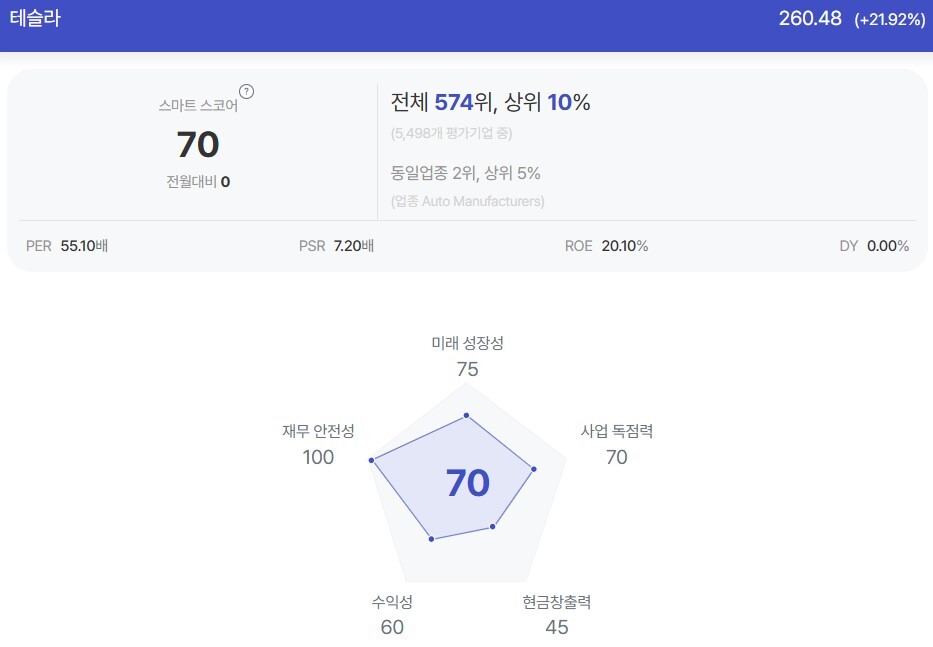

| 테슬라 종목진단 (출처=초이스스탁) |

AI기술의 급격한 발전으로 운전자가 개입하지 않고 주행할 수 있는 거리가 상당 폭 길어졌다. 테슬라는 2025년 2분기경 사람 평균 수준을 넘어설 것으로 예측하고 있다. 경쟁사 웨이모 역시 최근 캘리포니아, LA 등에서 로보택시 유료 탑승 건수가 주당 10만건을 넘어섰고 2025년 서비스 지역을 확대할 계획이다.

박 연구원은 "여기에 중국은 자율주행을 본격적으로 육성하기 시작했고 2024년 말 테슬라의 FSD 판매를 허용함으로써 시장 성장을 가속화시킬 가능성이 높다"며 "중국의 젊고 방대한 소비자군, 정부의 체계적이고 적극적인 지원 등을 감안할 때 2025년 레벨 2+ 도심 자율주행 시장이 본격적으로 성장할 것"이라고 예상했다.

그동안 테슬라의 주가는 변동성이 커 왔고 이는 자율주행 매출이 유의미하게 발생할 때까지는 지속될 가능성이 높다는 판단이다.

박 연구원은 "그러나 방향성으로 볼 때 2025년에 다가갈수록 기업 가치가 우상향할 것으로 예상되며 주가의 바닥도 과거보다 높아질 것"이라고 파악했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)