|

| (출처=라오푸골드) |

[알파경제 = 김민영 기자] 라오푸골드(6181.HK)의 지난해 실적이 컨세서스를 상회했다.

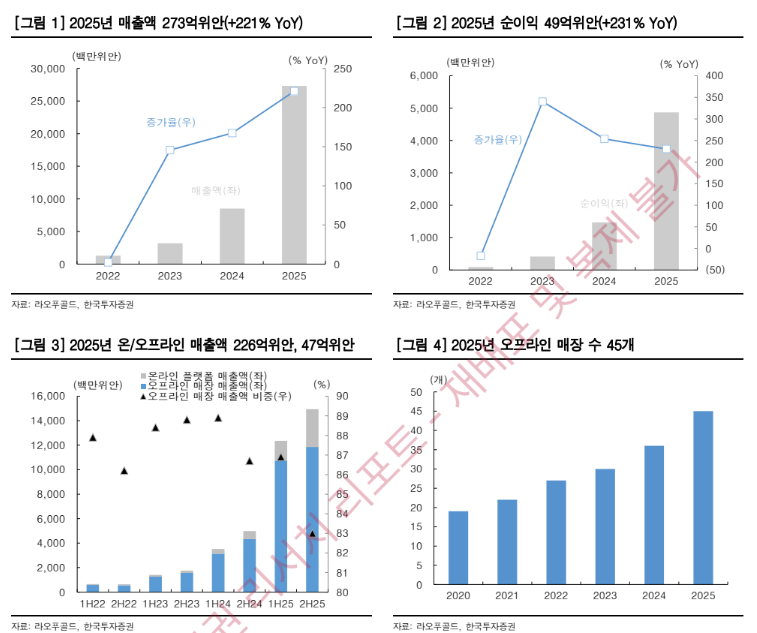

한국투자증권에 따르면, 라오푸골드의 2025년 매출액은 273억 위안으로 전년 대비 221% 증가하고, 순이익은 49억 위안으로 231% 증가를 기록하며 매출액과 순이익이 컨센서스를 각각 2%, 4% 상회했다.

높은 기저 영향에도 불구하고 지속적인 제품 업그레이드와 브랜드 영향력 강화로 빠른 실적 성장을 이어갔다는 평가다.

2025년 오프라인 매장 매출액은 226억 위안으로 전년 대비 204% 늘며 전체 매출의 83%를 차지했다. 신규 매장 10개가 늘어나며 45개(16개 도시)로 매장수를 확대했고, 그중 기존 매장 9곳을 업그레이드했다.

상반기 온라인 매출액은 47억 위안으로 41% 증가했다. 2025년 매출총이익률은 37.6%로 금 가격 상승 영향으로 2024년 대비 3.5%p 하락했다.

단, 경영진은 2025년 10월 가격 인상과 더불어 매출총이익률이 재차 40% 이상으로 회복했다고 언급했다.

라오푸골드는 올해 1분기 매출액 190~200억 위안, 순이익 36~38억 위안을 예상하는 잠정실적을 발표했다. 이는 2025년 연간 순이익의 70% 이상으로 강력한 실적 전망이다.

Frost&Sullivan 데이터에 따르면, 2025년 기준 중국 본토에서 라오푸골드 매출액은 에르메스를 넘어섰고, LVMH그룹과의 격차를 빠르게 좁혀가는 것으로 나타났다.

2025년 단일 백화점 당 평균 매출액도 약 10억 위안에 달하며 글로벌 쥬얼리 브랜드 중 1위를 차지했다.

올해 2월 라오푸골드는 연내 첫 가격 인상을 단행했으며, 인상 폭은 20~30% 수준이었다. 2025년 세 차례 가격 인상에 이어 이번 인상까지 반영되며, 제품 가격대는 글로벌 쥬얼리 브랜드 수준에 근접해지고 있다는 분석이다.

|

| (출처=한국투자증권) |

김시청 한국투자증권 연구원은 "높은 가격에도 불구하고 여전히 강한 수요와 함께 라오푸골드의 한층 더 강화된 가격 결정력을 보여줬다"고 판단했다.

2025년 실적을 통해 라오푸골드는 한번 더 럭셔리 브랜드로서의 저력과 파워를 증명했다. 2025년 라오푸골드의 충성 고객 수는 61만명에 달하며 2024년 대비 74% 증가했다.

김시청 연구원은 럭셔리 브랜드 포지셔닝과 더불어 빠른 매출 성장을 보여주고 있는 라오푸골드에 대해 긍정적 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

![[현장] “법적 근거 없이 인허가 발목”…세운4구역 주민들, 국가유산청 행정 폭주 규탄](/news/data/20260514/p1065598306203960_113_h2.jpg)