|

| 출처=한세실업 |

[알파경제=박남숙 기자] 한세실업(105630)이 1분기 시장 기대치를 뛰어넘는 '깜짝 실적'을 기록했다.

대신증권은 16일 한세실업에 대해 마진율의 구조적인 개선을 보여준 1분기라고 평가하며 목표주가를 2만4000원으로 기존보다 14% 상향 조정했다. 투자의견은 '매수'를 유지했다.

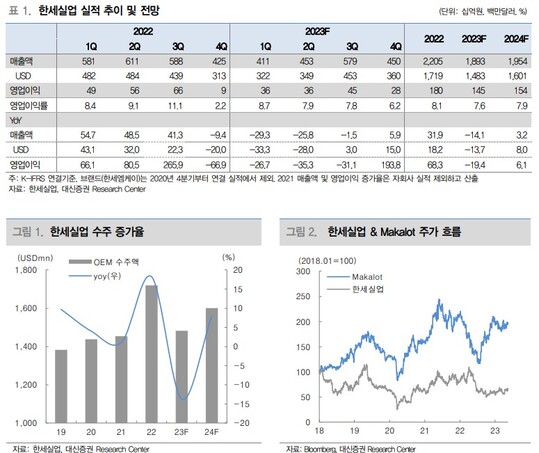

한세실업은 1분기 매출액이 전년 대비 29% 감소한 4108억원, 영업이익은 27% 줄어든 359억원을 기록해 컨세서스를 상향 조정했다.

전년도 1분기에 1분기 역대 최고 수준의 실적 달성과 공급망 병목 해소로 매출액은 USD 기준 33% 감소했다. 이에 따라 영업이익도 감소가 불가피했으나 영업이익률이 8.7%로 1분기 사상 최고치 기록했다는 평가다.

유정현 대신증권 연구원은 "이는 지난 해 4분기부터 수주 공백을 대비해 현지 법인 조직 효율화로 원가율이 크게 하락했기 때문으로 1분기 평균 영업이익률은 일반적으로 5~6% 수준"이라며 "1분기 수주가 급감하는 상황에서 수익성을 끌어올린 부분은 매우 긍정적"이라고 판단했다.

외부 거시 환경에 실적이 덜 영향 받는 구조로 동사의 체질 개선이 나타났다는 의견이다.

|

| 출처=대신증권 |

유정현 연구원은 "글로벌 소비 경기가 침체되더라도 3분기부터는 수주가 플러스 성장 가능할 것으로 전망한다"며 "이는 계절적으로 고객사들의 신제품 발주가 필요한 시즌이기 때문"이라고 설명했다.

고객사들의 과잉 재고는 기업별로 편차는 있지만 의미 있게 줄어드는 흐름 보이고 있어 소비 경기 부진 지속으로 다시 본격적인 재고재구축(re-stocking)을 굳이 예상하지 않더라도 필요한 발주는 대형 벤더사들에게 집중될 것이란 예상이다.

이어 "무엇보다 동사가 어려운 환경 속에서도 자체 노력으로 마진율 개선에 성공했고 이로써 1분기가 의류 OEM 산업과 동사 실적의 저점이라는 점을 확인했다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)