|

| 출처=한국콜마 |

[알파경제=박남숙 기자] 한국콜마(161890)가 1분기 기대치를 하회하는 실망스러운 실적에도 선스크린 제품의 수요 증가로 하반기 턴어라운드가 기대된다는 분석이 나왔다.

한국콜마의 1분기 연결 기준 매출액은 전년 대비 19% 증가한 4877억원, 영업이익은 7% 감소한 121억원을 기록하며 낮아진 시장 눈높이를 하회했다. 중국을 제외한 모든 사업부문의 손익이 당초 예상 대비 부진했다는 평가다.

박신애 KB증권 연구원은 "상장 자회사들 실적은 예상 대비 부진하나, 화장품 ODM 부문은 견조한 매출과 이익 회복세를 보이고 있다"며 "특히 선스크린 제품군의 탁월한 경쟁력에 힘입어 중국 법인의 수익성이 당초 예상보다 빠르게 개선되고 있어 하반기 턴어라운드 기대감은 유효하다"고 판단했다.

|

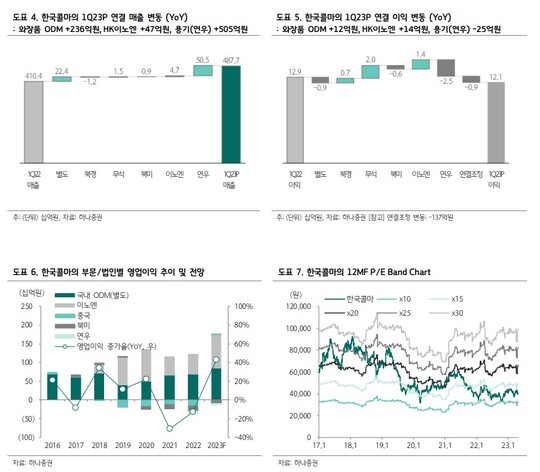

| 출처=하나증권 |

증권가에서는 한국콜마의 올해 실적이 ‘상저하고’ 흐름을 보일 것이라고 예상했다.

박신애 연구원은 "중국 법인은 매분기 영업이익이 전년 대비 대폭 개선되는 흐름을 보일 것으로 예상되나, 한국 법인과 연우는 올해 3분기부터 증익 추세로 전환, HK이노엔은 4분기부터 증익 추세로 전환될 것으로 추정되기 때문"이라고 설명했다.

특히 무석 법인은 지난 2018년 완공된 이후, 5년만에 첫 흑자를 기록할 것으로 기대된다.

박은정 하나증권 연구원도 "국내와 중국이 리오프닝에 따른 선(Sun) 제품 수요 증가로 고성장 할 것으로 기대하며, 특히 무석의 경우 중국 대형 고객사의 선제품 수주 본격화에 따라 연간 흑자전환 안착할 것"이라고 예상했다.

1분기는 일회성 영향으로 별도와 무석의 호실적에도에도 아쉬운 손익을 기록했으나, 업황 회복이라는 긍정적 요소 확인했다는 평가다. 하나증권은 이익모멘텀은 하반기 보다 강화될 것이라며 한국콜마에 대해 투자의견 '매수'와 목표주가 5만5000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)